1/6/2020

Frances Donald, 首席經濟師

2019新型冠狀病毒(COVID-19)爆發形成多股對立的經濟力量,正從不同方向牽引美國的經濟發展。然而,正如宏利投資管理首席經濟師兼宏觀經濟策略部主管Frances Donald指出,經濟阻力正在增強,看來會蓋過利好的事態發展。她認為未來數月可能充滿挑戰。

毫無疑問,從宏觀經濟的角度來看,我們處於從未踏足的領域,投資環境瞬息萬變。我們總結過去兩至三周所得經驗,這些經驗影響我們未來三至六個月的每月觀點。雖然我們致力聚焦於市場亮點,但承認宏觀阻力不論在數量、出現的機會,以至對美國經濟增長的潛在影響上,均超過宏觀動力。

概括而言,我們認為宏觀主題將從市場已全面反映的刺激經濟措施及環球經濟重啟動力,轉而聚焦於第二波經濟衝擊所產生的阻力;而地緣政治風險升溫,加上近期貨幣和財政支持力度放緩,會加劇這種阻力。

貨幣政策正常化:日本央行會加息至哪個水平?

日本央行持續加息,致力使貨幣政策邁向正常化,為別具慧眼的投資者帶來潛在機遇。

關稅來了:不宜過早下定論

美國最近宣布對其主要全球貿易夥伴徵收關稅,引來媒體連日大篇幅報道,但未掌握具體細節之前,仍難以評估關稅對全球經濟的影響。

問與答:亞太區美元債券在投資者組合中的作用

從更廣泛角度審視亞太區美元債券,以及其在下行保障方面的作用。

我們認為其中四項阻力需要特別注意,尤其是在未來一兩個月。

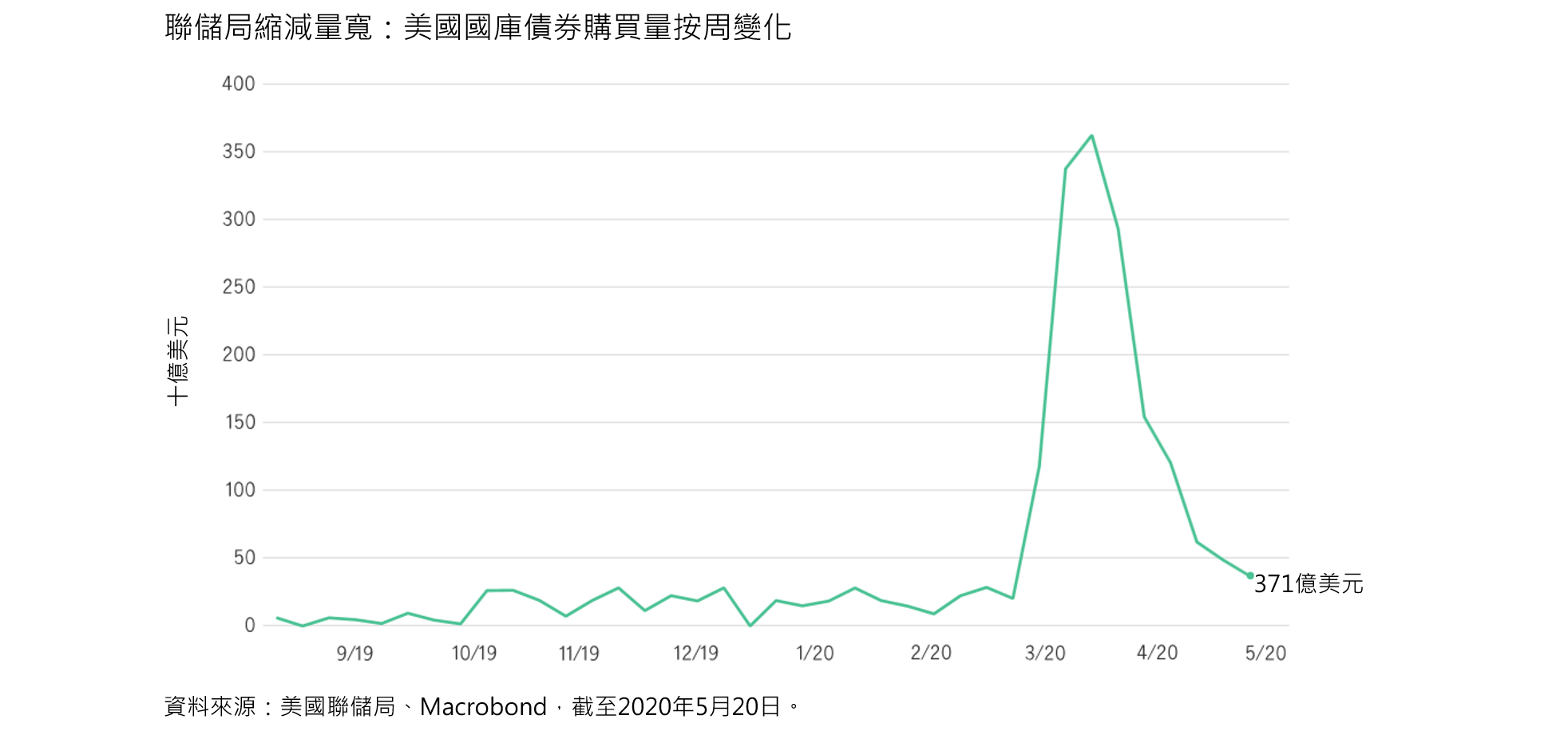

貨幣政策很大機會接近見頂,但並不代表聯儲局與其他央行不再放寬措施。相反,隨著貨幣政策的成效達到極限,聯儲局將會逐步交由財政刺激措施來推動增長。最近數周的一些事件朝著這個方向發展:

我們認為未來數月政策上將有很多令人失望之處。隨著現行刺激措施逐步完結,未來計劃可能在時間、規模和執行三方面有所不足。具體來說,我們確信稍後時間將有額外刺激措施推出,總統大選臨近亦將為政策行動提供大量誘因。然而,我們認為經濟最需要刺激措施的時間是未來一至兩個月,而措施開始對實體經濟產生影響的時間卻是今年夏季後期,時間上有所滯後。

美國聯邦政府至今推出四輪龐大刺激經濟計劃,總值3.2萬億美元,對於補貼家庭收入和降低小型企業成本非常重要。然而,這些措施當中不少僅屬暫時性:刺激經濟津貼只發放一次;緊急失業保險補助將於7月31日到期,而且該措施引發政治分歧;為小型企業提供的薪酬保障計劃僅資助八個星期的開支。市場對薪酬保障計劃的需求顯然冷淡 ── 在計劃於4月27日重新推出後兩周,超過40%計劃資金未獲動用。7 小型企業的回應指,計劃附帶的嚴格條件導致其吸引力下降,例如企業若希望「豁免」償還貸款,則不論經濟狀況如何,都必須將80%貸款用於支付工資,並於6月底前重新聘用所有員工。這些要求幾乎不可能達到,即使是市場最樂觀的經濟師亦預期,企業無法在6月30日前回復100%產能。

現時通過任何新刺激經濟計劃所需的時間,可能比一般情況更長。眾議院民主黨提出3萬億美元的救助計劃,但國會內意見分歧,有聲音質疑建議刺激計劃的規模及承諾推行的時間。

針對眾議院民主黨提案的強硬回應,可能是基於一些非黨派來源的最新估計,例如美國國會預算辦公室的數據顯示,美國債務將升至紀錄新高,財赤將重返1940年代第二次世界大戰時期的水平。8 如此開支水平意味美國日後須緊縮開支/提高稅項或進行國債貨幣化,這些都並非是特別吸引的選項。我們預期要求收緊政策的聲音會增加。

另一個相關的問題是,儘管美國聯邦政府對開支的態度一直進取,但地方政府卻不然:隨著入不敷支的情況惡化,州政府和地方政府被迫採取緊縮措施,迅速裁減職位。這個情況將引發問題,因為州政府和地方政府職位佔非農業就業職位總數的10%。1雖然聯邦政府很可能加強支持州和地方層面的僱員,但我們不確定這些措施的執行時間和規模是否足夠。

最近數周,大量媒體消息報導中美關係可能轉差。我們認為金融市場並未為貿易緊張局勢重燃作好準備。自雙方在去年12月簽署第一階段貿易協議以來,美國貿易政策不確定性指數持續下跌。

目前難以估計華府會否致力避免與北京出現貿易糾紛,以提振股市表現。相反,我們傾向認為,華府在美國大選前於貿易問題上積極進取(然後或許在11月解決所有問題),相比集中精力支持股市,這樣做或能夠爭取更大的政治資本。

還有一點值得注意,北京處理中美貿易關係的策略最近可能有所轉變。我們認為中國的策略已由互動協商,改為主動控制或影響未來事態發展。

最後,儘管市場價格很可能已反映第二波新冠肺炎疫情有一定機會爆發,但我們認為市場未有適當反映,未來三至六個月可能出現的第二波經濟放緩。第二波經濟放緩的特點可能包括:(i)拖欠比率上升和信貸評級進一步下降;(ii)更多永久性裁員,開始直接影響中高收入職位;(iii)失業期延長;(iv)工資下跌;(v)庫存進一步減少,而且並無補充庫存活動;以及(vi)預防性儲蓄增加,並拖累經濟增長。

具體而言,我們對以下兩項數據感到憂慮:

平心而論,除非在抗疫上取得重大醫學突破,否則美國在未來數月將會面對挑戰。我們認為決策官員不單需要迅速採取行動,而且需要接受突破傳統的策略,以制定合適的政策組合。最重要的是,他們需要超越黨派界限,迅速挽救職位,推動經濟重拾增長。

1 彭博資訊,截至2020年5月14日。

2 麥格理銀行,2020年4月28日。

4 “,”federalreserve.gov, 2020年5月13日。

5 “,” home.treasury.gov, 2020年5月4日。

6 “,” 路透社,2020年5月13日。

7 “Demand for Small Business Loans Cools,” 華爾街日報,2020年5月8日。

8 美國國會預算辦公室,2020年4月。

9 Citi Economics,截至2020年5月13日。