27/03/2023

金融市場在2022年經歷了異常波動的一年。受股票及債券市場雙雙下跌拖累,強積金主要基金類別亦難逃「見紅」命運1。面對退休投資組合縮水,打工仔可能有一大堆疑問,我們就為大家拆解投資迷思,並提供一些應對波動市況的方法。

金融市場在2022年經歷了非比尋常的一年。疫情持續,美國、英國、日本通脹升至超過四十年高位,歐元區通脹創23年高位2,歐、美、英央行大幅加息,投資市場不僅打破「股債互補」的傳統投資智慧(即同時透過投資股票及債券,其中一種資產類別的升幅可部份抵銷另一資產類別的跌幅),更是近半世紀以來唯一一次股票、債券和主要非美元貨幣同時錄得負回報的一年3。

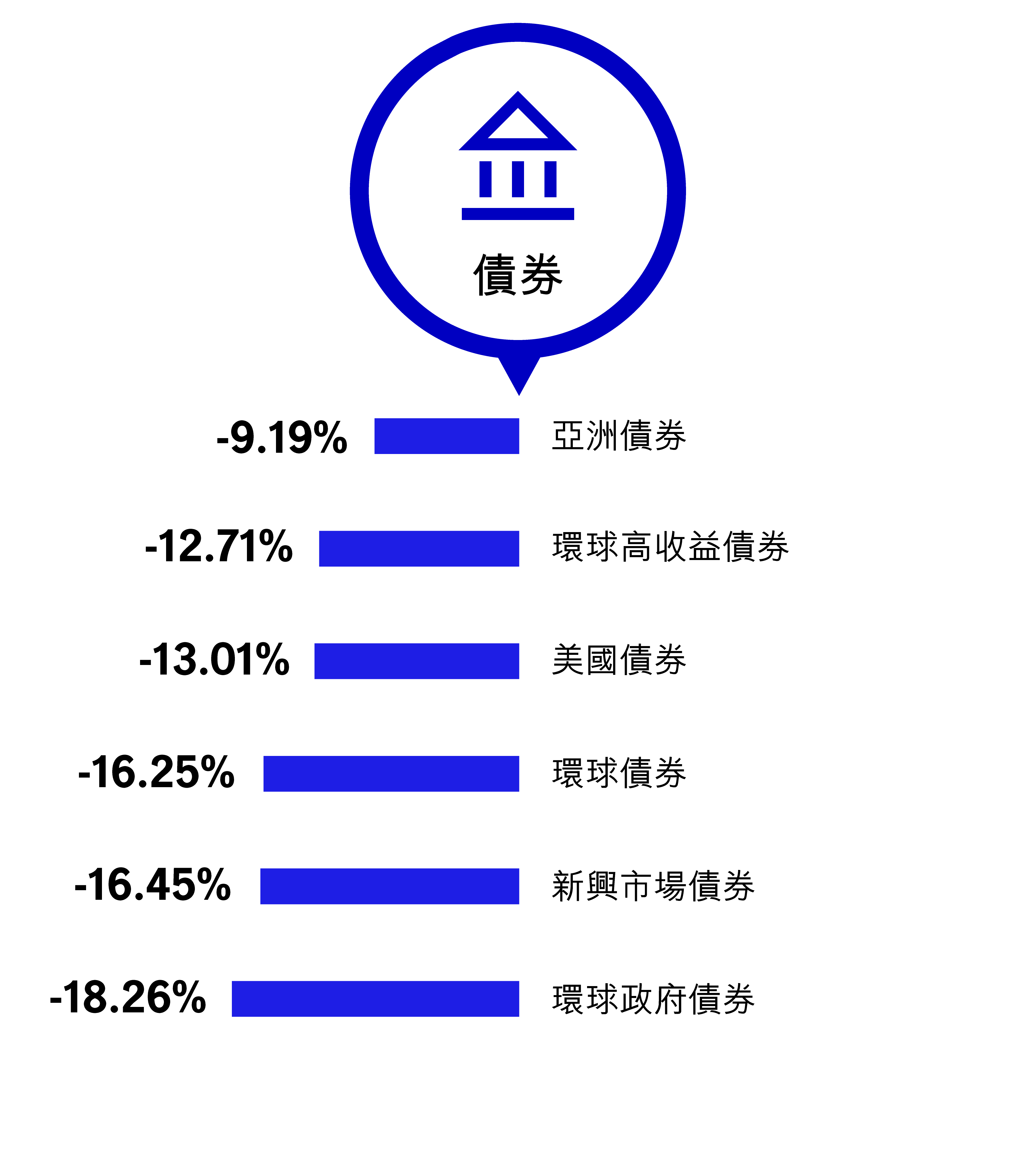

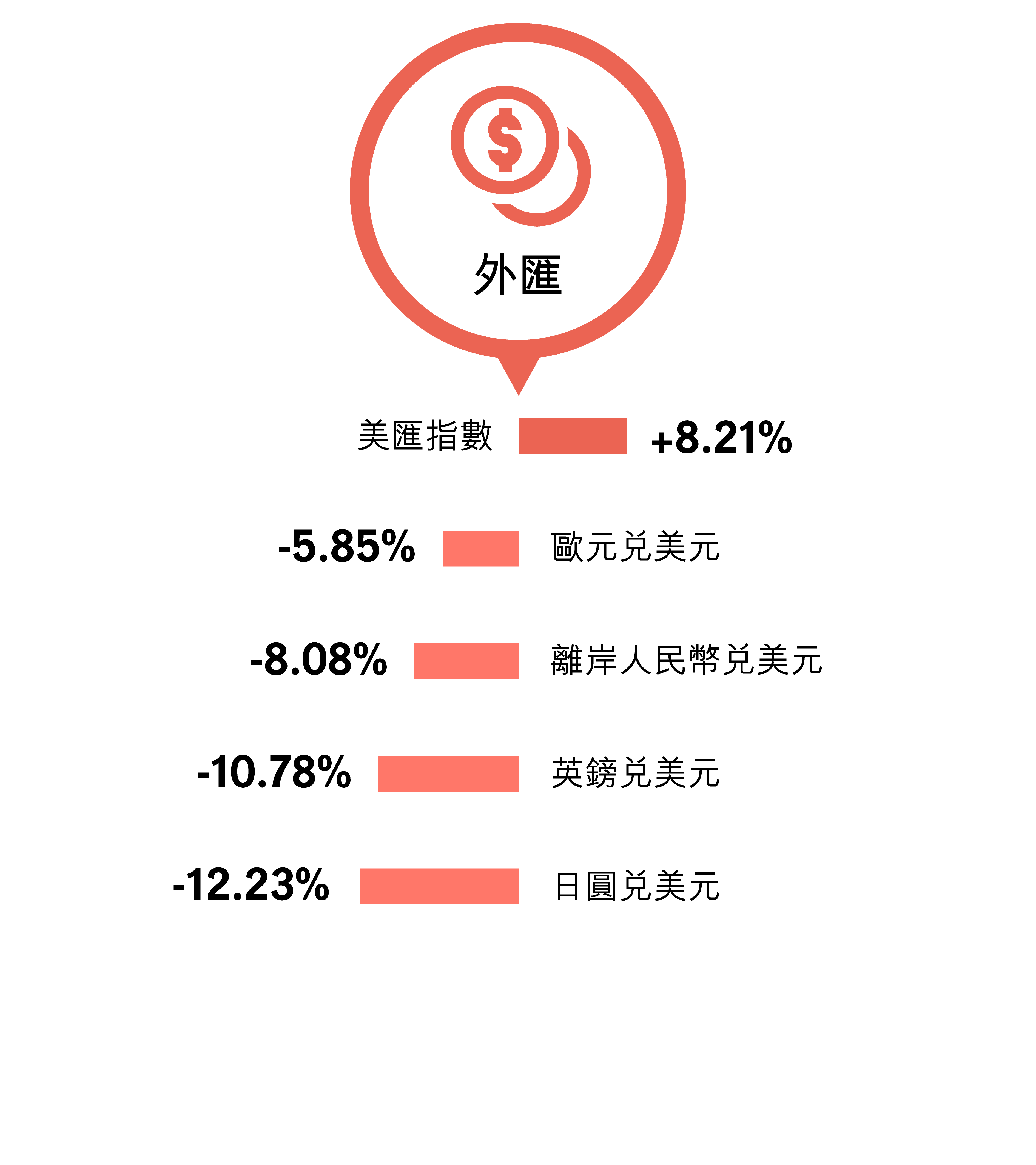

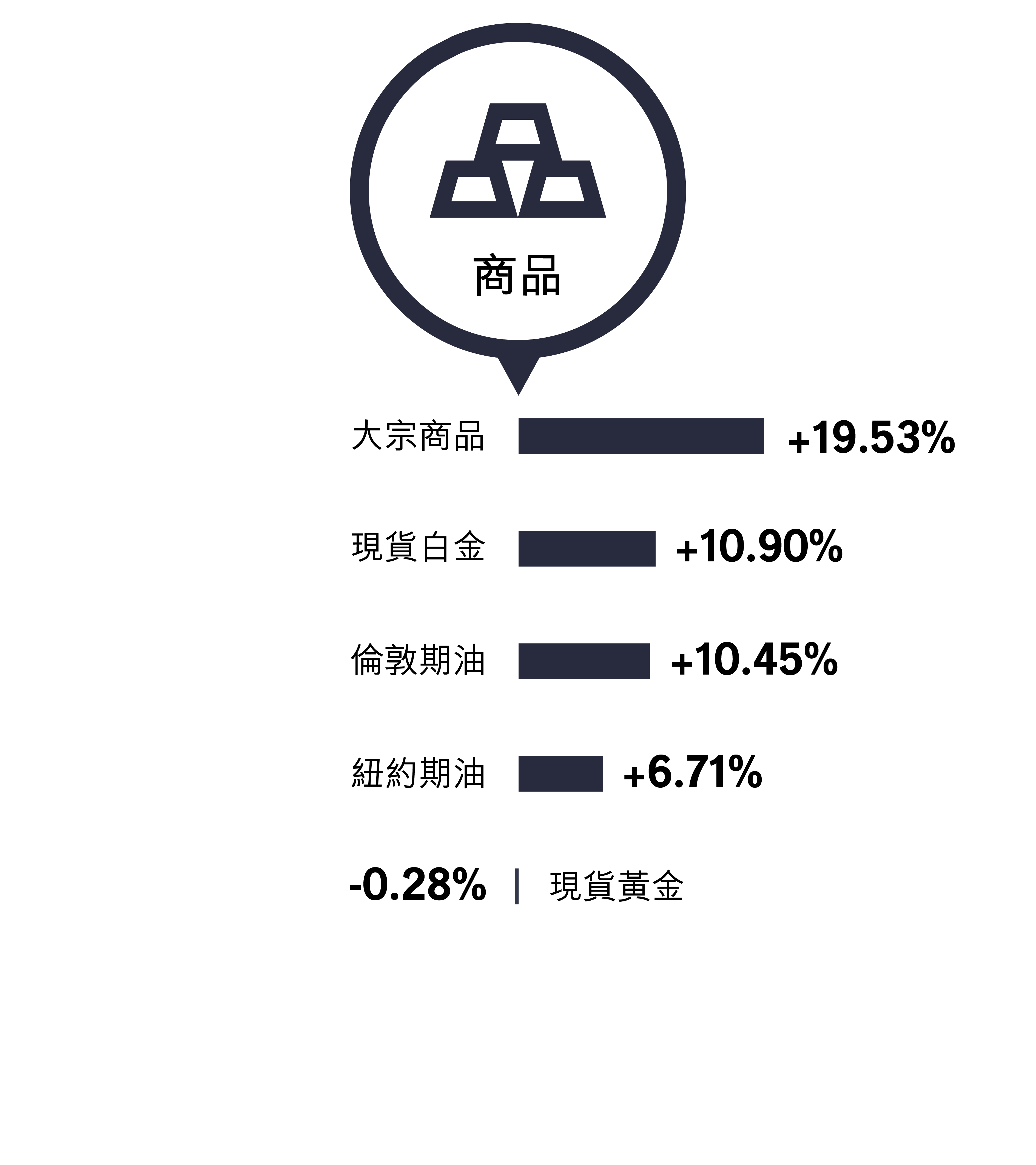

2022年主要環球/地區股票及債券指數均錄得雙位數跌幅(見圖),更曾經由年內高位回落逾兩成2,股市及債市雙雙步入熊市;已發展市場及新興市場的外幣兌美元普遍下跌,僅美元和主要商品上升。

強積金主要基金類別皆錄得跌幅,2022年股票基金年率化淨回報為-19.3%,混合資產基金為-17.4%。連風險較低的基金,如債券基金及保證基金亦見紅,分別下跌-13.1%及-5.3%;保守基金錄得淨回報0.4%,為表現最好的基金類別4。

2022年主要資產類別回報5

提取退休收益的策略:應對通脹的四個實用貼士

即使從工作崗位退下來,退休規劃其實仍未能劃上休止符。您必須定期審視提取策略及作出相應的調整,以防不斷變化的經濟情況令您大失預算。即睇四個實用貼士,避免您的退休儲蓄被通脹蠶食而提前耗盡。

女性退休規劃:投資個人未來

由於女性平均壽命較長,無法實現退休收入目標的風險通常較高。要作好退休規劃,女性必需了解影響退休儲備缺口風險的四大關係因素:預期壽命、開始供款日期、供款率及投資選擇。

部署退休 兼顧通脹因素

要安享晩年,追求的目標不僅是資產總值這個帳面數,還要計及通脹的因素,確保儲蓄經長年累月投資增值後,實質購買力足以應付退休所需。

遇上波動市況,有人會急於賣出手上的資產,進行止賺/止蝕的操作。作出任何的投資決定前,都必須要思慮周全,不要受市場情緒影響。何解?

由於每人開始強積金投資的時間、方式(一筆過額外投資、每月定額投資)、目標、年期均有別,持有的資產類別及投資金額又不盡相同。到底該在甚麼時候和情況選擇沽貨?抑或是,部份還是全數沽出?實在難以一概而論。

若立定決心沽貨,宜先問自己以下四個問題:

1. 是個人原因還是受市場短期氣氛影響?

2. 沽貨後真的可以「套現」?

根據強積金法例,計劃成員一般需年滿65歲,才可提取強制性供款及可扣稅自願性供款的累算權益6。就該兩部份的投資而言,未達提取年齡前的止賺/止蝕行動,其實只是轉換基金,將沽貨所得資金轉換至計劃內其他成份基金,並不能套現。

3. 計劃沽出的資產類別,其投資前景有可能出現甚麼變化?

資產價格的短期變化,可能受大市氣氛影響,與前景不一定有關係。如發覺投資前景轉差,即使市場風平浪靜,投資者宜考慮是否需要調整資產配置;反之,投資前景不變,甚至有正面催化劑(例如行業出現具政策扶持的機遇),便要三思沽貨時機。

4. 重新調配後的投資組合,是否偏離原來的投資目標,及達到預期的回報率?

撇除個人因素,在職僱員多是預期市況繼續向下,才決定在跌市期間沽貨,換馬至潛在風險/波幅相對較低的基金。轉換基金後,低風險基金佔投資組合的比例將提高,意味著潛在波幅及回報相對較低。對於距離退休年齡尚遠的年輕人,一旦作出過份保守的配置,便有可能偏離原來的投資目標,難以為資本取得較高增長並在退休時取得預期回報。

相信大家看過不少有關總結2022年投資市場表現的新聞,詳述各資產類別的跌幅、平均每名投資者所錄得的損失金額等。其實,有關市場回報資訊僅概述2022年度的個別資產價格的升跌,而非針對投資者的實際投資期、或考慮其買入的所有資產、投資成本、資產分佈等其他因素而計算出來的整體組合回報7。

所以,大家不應以偏概全,更不應隨便將報道所提及的跌幅作主觀投射,過早下定論、當成自身組合回報的損失!

面對波動市況,如想減低波幅或減低入市成本,參與具長線增長潛力的投資,自動執行的平均成本法(Dollar Cost Averaging)或許是較為有效的投資策略之一。而強積金正正是以平均成本法運作!

此話何解?平均成本法是一項系統化投資策略,不論市場價格的波動,以固定金額定期投資於一項特定資產。這個做法的結果是:投資者在資產價格處於低位時,買入較多資產單位;在價格處於高位時,則買入較少資產單位。

有何優點? 要判斷最佳的入市時機並非易事,平均成本法的三個主要優點包括:

1. 不論市況好壞,如常按預設指示作定期定額投資,我們認為較適合擔心波動市況而錯過投資、風險胃納較低、沒有時間緊貼相關資產價格走勢,或資金(供款金額)不多的投資者。

2. 經驗較淺的投資者容易在市場出現意外變化(急升/急跌)時,因恐慌而作出非理性的買賣決定,例如擔心錯過升市而高追,或憂慮跌市持續導致虧損擴大而低賣。採取平均成本法策略,可減輕非理性的「主動出擊買賣」對投資回報的潛在負面影響。

3. 若市況大幅波動,投資者或許有更多機會在低位「儲貨」,整個投資期的平均投資成本有機會低於一筆過投資,有助分散一筆過購入成本過高的風險。若相關資產價格呈反覆靠穩/反覆上升格局,有機會於期末取得正回報,表現甚或優於一筆過投資。

退休投資組合內通常有不同的資產,組合價值的變化視乎個別的資產表現、投資策略而定。

雖說2022年股票及債券回報齊落,但不同地區的股票(例如新興市場、歐洲、日本或美國)和不同評級的債券(高評級政府債券、投資級別企業債券)的跌幅不盡相同。如持有的資產類別於2022年錄得最大/較大跌幅,組合資產價值的按年縮減幅度難免較多。

2023年年初,個別股票或債券市場一度出現反彈,升幅亦有高低。假如升幅較低(甚至錄得跌幅)的資產類別佔組合比重較大,整體組合回報便有可能低於市場。

值得一提,部份計劃成員對市場走向未必有所洞見,更可能會聽取親友的建議,甚至完全複製別人的投資組合,採用單一或過份集中的投資策略,結果將資金押注在一兩類資產類別上。假如不幸看錯市,買入的唯一資產表現「包尾」,而手上並無持有其他表現較佳的資產抵銷虧損時,資產縮減幅度自然多。

個人的風險承受能力、投資目標、投資年期等不盡相同。如要做好風險管理,分散投資或許是較有效的方法。

此話可解?分散投資即是根據投資目標及風險承受能力,在投資組合裏加入不同的資產類別。每類資產都有其風險與回報特點,表現亦會因經濟周期而各異,而投資於單一資產,可能難以滿足投資目標,並有機會承受過度集中的投資風險。

有何優點?透過分散投資,每類資產只佔投資組合的一部份(而非全部),個別變動所帶來的影響也會減少,從而有望降低整體投資組合的波幅,做好風險管理。

效果如何?儘管分散投資不保證在一段期間內取得正回報,但即使投資組合不幸買入表現最差的資產類別,整體投資回報可高於表現最遜色的資產8,有望不用敬陪末座了。

1 積金局強制性公積金計劃統計摘要季刊,2022年12月。數據截至2022年12月31日。過往表現並非日後表現的指標。

2 彭博資訊,2023年2月。

3 香港金融管理局,2023年1月30日。

4 積金局強制性公積金計劃統計摘要季刊,2022年12月。數據截至2022年12月31日。回報數字已扣除費用及收費。各類成分基金的回報均以「時間加權法」計算。此方法計及每一成分基金在不同時段的單位價格及資產值。有別於內部回報率計算方法,此方法並不反映向成分基金作出供款及從基金提取權益的影響。年率化淨回報率按每月回報率的12次方計算得出。過往表現並非日後表現的指標。

5 資料來源:彭博資訊、宏利投資管理,數據截至2022年12月31日。股票及債券回報按相關指數(美元計)的總回報計算。歐洲股票以MSCI明晟歐洲指數代表;日本股票以MSCI明晟日本指數代表;亞太(日本除外)股票以MSCI明晟亞太(日本除外)指數代表;環球股票以MSCI明晟世界指數代表;美國股票以標準普爾500指數代表;新興市場股票以MSCI明晟新興市場指數代表;大中華股票以MSCI明晟金龍指數代表;亞洲債券以50%摩根大通亞洲信貸指數+50% Markit iBoxx亞洲本地債券指數代表;環球高收益債券以彭博全球高收益企業債券指數代表;美國債券以彭博巴克萊美國綜合債券指數代表;環球債券以彭博巴克萊環球綜合債券指數代表;新興市場債券以摩根大通新興市場債券指數代表;環球政府債券以富時世界政府債券指數代表。美匯指數反映美元兌歐元、日圓、英鎊、加元、瑞典克朗及瑞士法郎共六種外幣的加權平均表現。大宗商品以路孚特/核心大宗商品CRB指數代表。過往表現並非日後表現的指標。

6 在特定情況下,計劃成員可在65歲前提早提取強積金。此外,特別自願性供款可隨時提取或轉移權益。資料來源:積金局

7 由於投資者仍然持有該等資產,上述整體回報僅指截至某個時間點投資者的帳面回報/損失,並非投資者實際(已變現)回報/損失。

8 假設投資組合包括兩種或以上資產類別,而表現最差的資產類別只有一種。

遇上波動市況,有人會急於賣出手上的資產,進行止賺/止蝕的操作。作出任何的投資決定前,都必須要思慮周全,不要受市場情緒影響。何解?

由於每人開始強積金投資的時間、方式(一筆過額外投資、每月定額投資)、目標、年期均有別,持有的資產類別及投資金額又不盡相同。到底該在甚麼時候和情況選擇沽貨?抑或是,部份還是全數沽出?實在難以一概而論。

若立定決心沽貨,宜先問自己以下四個問題:

1. 是個人原因還是受市場短期氣氛影響?

2. 沽貨後真的可以「套現」?

根據強積金法例,計劃成員一般需年滿65歲,才可提取強制性供款及可扣稅自願性供款的累算權益6。就該兩部份的投資而言,未達提取年齡前的止賺/止蝕行動,其實只是轉換基金,將沽貨所得資金轉換至計劃內其他成份基金,並不能套現。

3. 計劃沽出的資產類別,其投資前景有可能出現甚麼變化?

資產價格的短期變化,可能受大市氣氛影響,與前景不一定有關係。如發覺投資前景轉差,即使市場風平浪靜,投資者宜考慮是否需要調整資產配置;反之,投資前景不變,甚至有正面催化劑(例如行業出現具政策扶持的機遇),便要三思沽貨時機。

4. 重新調配後的投資組合,是否偏離原來的投資目標,及達到預期的回報率?

撇除個人因素,在職僱員多是預期市況繼續向下,才決定在跌市期間沽貨,換馬至潛在風險/波幅相對較低的基金。轉換基金後,低風險基金佔投資組合的比例將提高,意味著潛在波幅及回報相對較低。對於距離退休年齡尚遠的年輕人,一旦作出過份保守的配置,便有可能偏離原來的投資目標,難以為資本取得較高增長並在退休時取得預期回報。

相信大家看過不少有關總結2022年投資市場表現的新聞,詳述各資產類別的跌幅、平均每名投資者所錄得的損失金額等。其實,有關市場回報資訊僅概述2022年度的個別資產價格的升跌,而非針對投資者的實際投資期、或考慮其買入的所有資產、投資成本、資產分佈等其他因素而計算出來的組合整體回報7。

所以,大家實在不要以偏概全,更不要隨便將報道所提及的跌幅作主觀投射,過早下定論、當成自身組合回報的損失!

面對波動市況,如想減低波幅或減低入市成本,參與具長線增長潛力的投資,全自動執行的平均成本法(Dollar Cost Averaging)或許是較為有效的投資策略之一。而強積金正正是以平均成本法運作!

此話何解?平均成本法是一項系統化投資策略,不論市場價格的波動,定期以固定金額投資於一項特定資產。這個做法的結果是:投資者在資產價格處於低位時,買入較多資產單位;在價格處於高位時,則買入較少資產單位。

有何優點? 要判斷最佳的入市時機並非易事,平均成本法的三個主要優點包括:

1. 不論市況好壞,如常按預設指示作定期定額投資,適合擔心波動市況而錯過投資、風險胃納較低、沒有時間緊貼相關資產價格走勢,或資金(供款金額)不多的投資者。

2. 經驗較淺的投資者容易在市場出現意外變化(急升/急跌)時,因恐慌而作出非理性的買賣決定,例如擔心錯過升市而高追,或憂慮跌市持續導致虧損擴大而低賣。採取平均成本法策略,可減輕非理性的「主動出擊買賣」對投資回報的潛在負面影響。

3. 若市況大幅波動,投資者便有更多機會在低位「儲貨」,整個投資期的平均投資成本或會低於一筆過投資,有助分散一筆過購入成本過高的風險。若相關資產價格呈反覆靠穩或反覆上升格局,有機會於期末取得正回報,表現甚至優於一筆過投資。

退休投資組合內通常有不同的資產,組合價值的變化視乎個別的資產表現、投資策略而定。

雖說2022年股票及債券回報齊落,但不同地區的股票(例如新興市場、歐洲、日本或美國)和不同評級的債券(高評級政府債券、投資級別企業債券)的跌幅不盡相同。如持有的資產類別於2022年錄得最大/較大跌幅,資產價值的按年縮減幅度難免較多。

2023年年初,個別股票或債券市場一度出現反彈,升幅亦有高低。假如升幅較低(甚至錄得跌幅)的資產類別佔組合比重較大,整體組合回報便有可能低於市場。

值得一提,部份計劃成員對市場走向未必有所洞見,更可能會聽取親友的建議,甚至完全複製別人的投資組合,採用單一或過份集中的投資策略,結果將資金押注在一兩類資產類別上。假如不幸看錯市,買入的唯一資產表現「包尾」,而手上並無持有其他表現較佳的資產抵銷虧損時,資產縮減幅度自然最多。

個人的風險承受能力、投資目標、投資年期等不盡相同。如要做好風險管理,分散投資或許是較有效的方法。

此話可解?分散投資即是根據投資目標及風險承受能力,在投資組合裏加入不同的資產類別。每類資產都有其風險與回報特點,表現亦會因經濟周期而各異,而投資於單一資產,通常難以滿足投資目標,並承受過度集中的投資風險。

有何優點?透過分散投資,每類資產只佔投資組合的一部份(而非全部),個別變動所帶來的影響也會減少,從而降低整體投資組合的波幅,做好風險管理。

效果如何?儘管分散投資不保證在一段期間內取得正回報,但即使投資組合不幸買入表現最差的資產類別,整體投資回報必定高於表現最遜色的資產8,再不用敬陪末座了。

1 積金局強制性公積金計劃統計摘要季刊,2022年12月。數據截至2022年12月31日。過往表現並非日後表現的指標。

2 彭博資訊,2023年2月。

3 香港金融管理局,2023年1月30日。

4 積金局強制性公積金計劃統計摘要季刊,2022年12月。數據截至2022年12月31日。回報數字已扣除費用及收費。各類成分基金的回報均以「時間加權法」計算。此方法計及每一成分基金在不同時段的單位價格及資產值。有別於內部回報率計算方法,此方法並不反映向成分基金作出供款及從基金提取權益的影響。年率化淨回報率按每月回報率的12次方計算得出。過往表現並非日後表現的指標。

5 資料來源:彭博資訊、宏利投資管理,數據截至2022年12月31日。股票及債券回報按相關指數(美元計)的總回報計算。歐洲股票以MSCI明晟歐洲指數代表;日本股票以MSCI明晟日本指數代表;亞太(日本除外)股票以MSCI明晟亞太(日本除外)指數代表;環球股票以MSCI明晟世界指數代表;美國股票以標準普爾500指數代表;新興市場股票以MSCI明晟新興市場指數代表;大中華股票以MSCI明晟金龍指數代表;亞洲債券以50%摩根大通亞洲信貸指數+50% Markit iBoxx亞洲本地債券指數代表;環球高收益債券以彭博全球高收益企業債券指數代表;美國債券以彭博巴克萊美國綜合債券指數代表;環球債券以彭博巴克萊環球綜合債券指數代表;新興市場債券以摩根大通新興市場債券指數代表;環球政府債券以富時世界政府債券指數代表。美匯指數反映美元兌歐元、日圓、英鎊、加元、瑞典克朗及瑞士法郎共六種外幣的加權平均表現。大宗商品以路孚特/核心大宗商品CRB指數代表。過往表現並非日後表現的指標。

6 在特定情況下,計劃成員可在65歲前提早提取強積金。此外,特別自願性供款可隨時提取或轉移權益。資料來源:積金局

7 由於投資者仍然持有該等資產,上述整體回報僅指截至某個時間點投資者的帳面回報/損失,並非投資者實際(已變現)回報。

8 假設投資組合包括兩種或以上資產類別,而表現最差的資產類別只有一種。

提取退休收益的策略:應對通脹的四個實用貼士

即使從工作崗位退下來,退休規劃其實仍未能劃上休止符。您必須定期審視提取策略及作出相應的調整,以防不斷變化的經濟情況令您大失預算。即睇四個實用貼士,避免您的退休儲蓄被通脹蠶食而提前耗盡。

女性退休規劃:投資個人未來

由於女性平均壽命較長,無法實現退休收入目標的風險通常較高。要作好退休規劃,女性必需了解影響退休儲備缺口風險的四大關係因素:預期壽命、開始供款日期、供款率及投資選擇。

部署退休 兼顧通脹因素

要安享晩年,追求的目標不僅是資產總值這個帳面數,還要計及通脹的因素,確保儲蓄經長年累月投資增值後,實質購買力足以應付退休所需。