5/10/2020

Rana Gupta, 印度股票專家

2019新型冠狀病毒(COVID-19)對環球市場造成破壞,印度也未能倖免,該國的封鎖措施令經濟活動銳減。然而,我們認為最壞情況或已過去:經濟增長逐步見底;政府政策仍然利好;以及疫情相關的健康指標趨穩。在今期投資通訊,印度股票專家 Rana Gupta 和Koushik Pal闡釋,儘管印度受到疫情打擊,但當地短期內有望受惠於經濟正常化的進程,並在長期獲得現有結構性動力加快的支持,例如經濟正規化和政府再投資。

早在2019新型冠狀病毒疫情爆發之前,我們已一直認為,隨著非正規經濟減速,加上貨幣環境收緊導致非銀行金融機構之間的信貸放緩,印度經濟面對周期性下滑。

雖然我們早前預期在”3R”1政策的支持下,當地經濟會於2020年上半年復甦,但其後疫情爆發和政府實施抗疫封鎖措施,令經濟失去上升動力。結果,第二季國內生產總值按年下跌約24%。

儘管第二季增長大幅下滑,但國內生產總值屬於事後指標,只反映印度直至6月底實施嚴厲封鎖措施造成的損害。其後,印度經濟已逐步重啟,不少活動回復正常。我們認為最壞情況或已過去,原因有三:

這些因素有利經濟活動持續回升,經濟數據自3月遭受衝擊後也持續改善。雖然預期未來復甦之路崎嶇不平,但考慮到正規化有望繼續推動數碼經濟發展,而政府的再投資政策應可支持製造業復甦,因此我們仍看好印度的中期增長潛力。

問與答:美國政府停擺對市場的潛在影響

美國參議院未能於限期前通過撥款法案,導致聯邦政府自10月1日起迎來近七年來首次停擺。我們的多元資產方案團隊分享了市場於過去美國政府停擺期間的表現,以及投資者在不確定性環境中可以如何自處。

關於聯儲局2025年首次減息的最新觀點

時隔九個月,美國聯儲局在美國時間9月17日宣布再次減息25點子,聯邦基金利率目標區間降至4厘至4.25厘。環球首席經濟師 Alex Grassino及高級環球宏觀策略師邵宇婷,分享他們對今次減息行動的觀點,以及剖析其對亞洲市場的潛在影響。

美國關稅對印度出口的影響

隨着印度進口美國商品的關稅上升,本文將從整體貿易動態、特定行業風險和宏觀經濟的角度,審視相關措施可能造成的影響。儘管在中期內,美印雙方透過談判達成協議仍是最有可能出現的結果,但我們亦會評估關稅持續構成的風險,並探討印度當局潛在的政策回應。

我們認為國內生產總值增長已觸底,未來應會持續改善,預料實質國內生產總值將在2022財年2實現雙位數增長,但各行各業和不同地區的復甦進度仍然不一。儘管如此,鑑於大部份城市中心目前已幾乎正常運作,我們對活動水平恢復的信心也隨之增強。

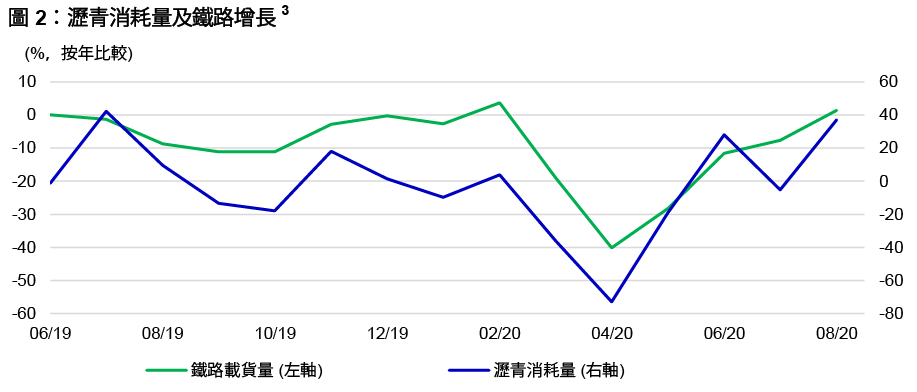

許多供求方面的「由下而上」指標正好引證這個論點。所有類別的汽車銷售均見改善(見圖1)。此外,瀝青消耗量增加反映建造業回升,而鐵路貨運量錄得正增長則顯示工業活動亦已開始逐步正常化(見圖2)。

初期的週期性放緩和疫後復甦階段的貨幣環境有別,是兩者之間的重要差異。自3月以來,印度儲備銀行已大幅減息115基點。該行亦透過長期再融資操作和目標長期再融資操作,以目前的較低政策利率為銀行業提供額外流動性(相當於國內生產總值約4.5%),並繼續干預債券市場,以確保市場運作暢順4。

印度的國內貨幣環境亦見改善,外貿結餘仍然向好:資本和經常賬更趨穩健,國際收支平衡也錄得盈餘。從經常賬角度看,上述情況主要是因為電子和化工產品佔淨出口的份額上升,以及原油價格下跌。資金流入穩健,帶動資本賬內的外國直接投資回升,並吸引外國投資組合資金參與印度數碼經濟和製造業復甦的主題。正因如此,印度外匯儲備由2019年12月的4,570億美元增至2020年8月底的5,410億美元5。

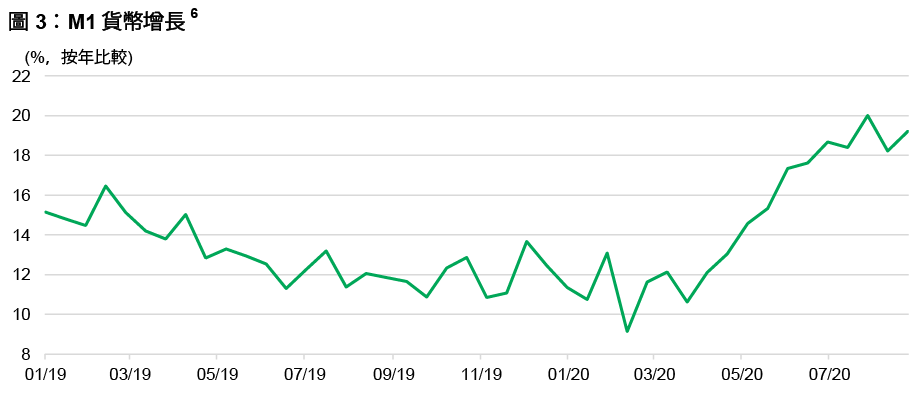

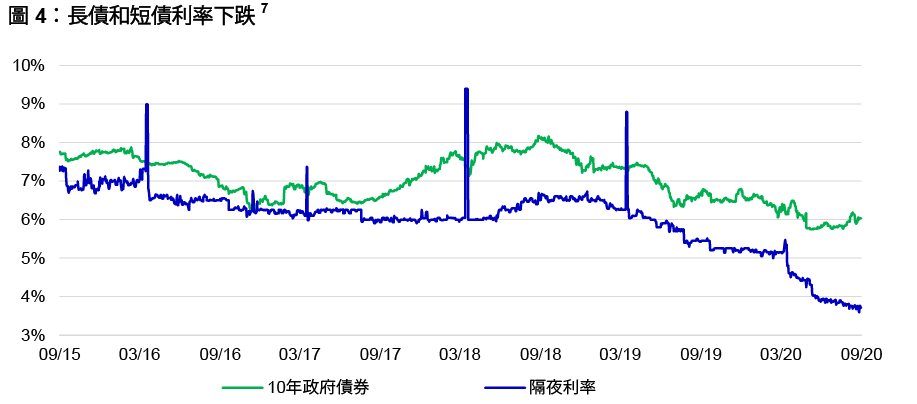

市場的流動性環境良好,從貨幣供應(M1)增長(見圖3)和長短債利率(見圖4)均告下跌可見一斑。事實上,現時實質利率已降至負數,是五年來首次。

儘管我們預期信貸成本從目前水平上升,但鑑於利率低企和流動性充裕,信貸成本上漲並不會削弱銀行業的實力。印度儲備銀行保持積極和警惕,應可避免銀行業出現任何系統性再融資問題。大部份主要私營銀行最近亦已籌集資金,備有充足資本。

整體來說,隨著經濟逐步重啟,資產質素惡化的情況受控,加上大型私營銀行資本充裕,我們預期信貸傳導機制將會加快。現時亦存在名義利率較低,實質利率出現負數的情況。

此外,我們預期印度盧比不會大幅貶值,因資金流動增加將有助提振經濟增長。考慮到印度國內製造業佔經濟的比重增加,而且趨勢應會持續,因此我們也認為貿易赤字不會顯著擴大。

疫情方面,除出現大量確診個案的消息外,印度的形勢亦有些正面發展:過去三個月治癒個案顯著增加,死亡率則有所下跌,令現有感染病例數目受控。自7月以來,縱使整體確診個案仍在持續上升,但上述因素已增強政府和民眾對恢復經濟活動的信心。

整體來說,雖然感染人數增加,但我們認為當地疫情逐步回穩。我們的基本預測是印度不會進一步推行全國封鎖措施。

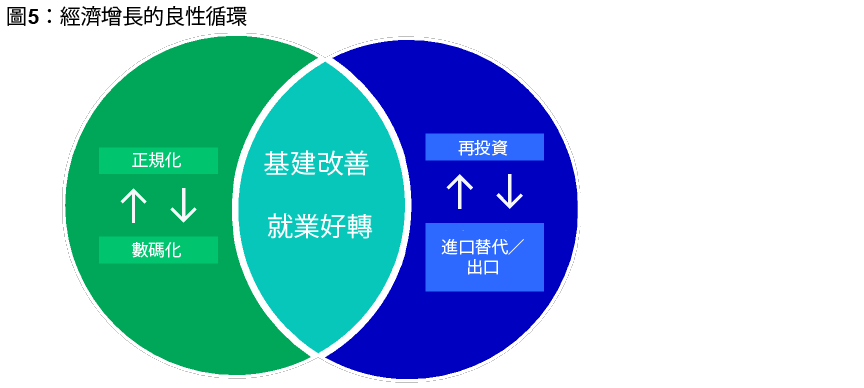

中短期而言,鑑於印度經濟逐步重啟,我們維持樂觀的周期性觀點。至於中長期方面,在數碼經濟進行正規化和製造業再投資的重大主題下,我們看好經濟結構轉型的前景。事實上,疫情已令這些趨勢加速發展。不同行業,例如必需消費品、零售、康健護理、傳媒、銀行/金融及保險、汽車業等,均推出創新的數碼平台吸引客戶,探索推動收入增長的催化劑。這些趨勢更可能互相推動,形成在中國和其他東亞經濟體所見的良性循環(見圖5)

一方面,經濟正規化正推動印度龐大的數碼經濟增長,而數碼經濟亦會透過提升生產力來推動正規化的過程。

我們也相信,隨著政府推行支持再投資政策(為當地生產提供誘因和減稅),加上全球環境利好(企業物色中國以外的供應基地),印度的製造業增長正處於轉捩點。國際企業已在印度進行大量投資,這股結構性趨勢應會持續吸引環球資金在印度發揮潛力8。

正規化的發展可望提升政府收益,繼而令基建開支增加。隨著製造業擴張,就業市場創造更多正規職位,將有助推動民眾的收入和消費增長,繼而形成良性循環。整體而言,雖然印度經濟最近面臨周期性挑戰,但這些主題將在中期提供強大動力。

目前為止,為應對疫情而推出的財政刺激措施主要聚焦於提供流動性(相當於國內生產總值約4.5%)和信貸保證措施(相當於國內生產總值約2%)9。直接財政刺激政策的規模則較小(相當於國內生產總值約1%)9。政府並無採取廣泛的財政刺激政策,而是集中為社會上最弱勢的階層提供基本食物和收入。當經濟的產能利用率提升時,政府或會宣布加推財政措施,以確保能產生較大的乘數效應。

更重要的是,當局將政策重點集中在促進製造業長期復甦和增加進口替代。這些措施包括,額外關稅、投資相連的誘因、市場期盼已久的勞工法例簡化(以改善印度營商條件和為本地製造提供誘因),這些措施符合政府著意推動的再投資政策10。近期,措施旨在提振化工、活性藥物成份、流動電話和消費耐用品等行業在國內的製造產能。

措施可望吸引新投資增加,繼而促進印度資本形成周期復甦、就業機會改善和淨出口增長。

因應印度經濟的上述轉變,我們已更新行業觀點:

較看好:

較看淡:

上述觀點涉及的主要風險仍是印度爆發第二波疫情,令現有感染病例數目增加和政府推行新一輪封鎖措施。

1 “3R”分別為:「循環流轉(Recycle)」 – 國營企業私有化;

「重建儲蓄(Rebuild)」 – 寬減企業和中產階層稅項;以及「再投資(Reinvest)」 – 為本地製造業提供誘因,將節省的稅項投資於進口替代。

2 由2021年4月1日至2022年3月31日。

3 CEIC, Kotak Institutional Equities,2020年9月12日。印度汽車製造業協會並無公布乘客用車輛及雙輪車四月份數據。

4 本地生產總值預測來自宏利投資管理,其他分析資料來自印度儲備銀行,截至2020年8月31日。

5 印度儲備銀行及彭博資訊,截至2020年8月31日。

6 彭博資訊,2020年8月28日。

7 彭博資訊,2020年9月15日。

8 TIMESNOWNEWS.COM: "$20 billion and counting! Investments attracted by India in 3 months during Covid-19", 2020年7月16日。

9 宏利投資管理,2020年9月21日。

10 The Economic times: "Labour reforms intend to put India among top 10 nations in ease of doing business", 2020年9月22日

問與答:美國政府停擺對市場的潛在影響

美國參議院未能於限期前通過撥款法案,導致聯邦政府自10月1日起迎來近七年來首次停擺。我們的多元資產方案團隊分享了市場於過去美國政府停擺期間的表現,以及投資者在不確定性環境中可以如何自處。

關於聯儲局2025年首次減息的最新觀點

時隔九個月,美國聯儲局在美國時間9月17日宣布再次減息25點子,聯邦基金利率目標區間降至4厘至4.25厘。環球首席經濟師 Alex Grassino及高級環球宏觀策略師邵宇婷,分享他們對今次減息行動的觀點,以及剖析其對亞洲市場的潛在影響。

美國關稅對印度出口的影響

隨着印度進口美國商品的關稅上升,本文將從整體貿易動態、特定行業風險和宏觀經濟的角度,審視相關措施可能造成的影響。儘管在中期內,美印雙方透過談判達成協議仍是最有可能出現的結果,但我們亦會評估關稅持續構成的風險,並探討印度當局潛在的政策回應。

![]()