18/6/2024

高級投資組合經理 Rana Gupta

印度股票研究高級總監 Koushik Pal

在6月初,印度總理莫迪(Narendra Modi)的印度人民黨(BJP)出乎意料未能在大選中取得多數議席。因此,未來五年,印度人民黨將更依賴國家民主聯盟(NDA)的現任成員以聯合政府模式執政。儘管印度經濟增長維持強勁,但細分下,資本明顯優於勞動力、利潤優於工資、投資優於消費、城市優於農村。本次大選結果出乎意料,令不少投資者質疑印度前路將何去何從?尤其是政策能否持續、同樣的趨勢會否延續、政府會否轉向福利措施,以及這對顯著上升的股市有何影響?在本投資通訊,高級投資組合經理Rana Gupta及印度股票研究高級總監Koushik Pal將會分析近期關鍵選舉的影響,並制定路線圖,透過「5Ds」框架說明這可能會如何影響印度的經濟發展及投資機會。

在最近的印度全國大選中,印度人民黨領導的國家民主聯盟再度以多數票連續第三屆當選(NDA 3.0),並由莫迪連任總理。

印度人民黨未能取得過半數議席,令市場大感意外。領導國家民主聯盟的印度人民黨取得240個議席,遠低於印度議會過半數的272席,相比2019年大選結果更失去63席。這一結果令市場感到意外,因為6月1日發表的投票站民意調查曾預測,國家民主聯盟平均可取得360個議席,而所有投票站民意調查均顯示印度人民黨可輕鬆獨攬多數議席。

在2014年(NDA 1.0)及2019年(NDA 2.0)的過去兩次大選中,印度人民黨憑一己之力贏得過半數議席,而政治聯盟顯然缺乏談判能力。

雖然這是莫迪總理首次需要與政治聯盟積極合作,但對印度來說,聯盟執政可謂歷史悠久。鑑於印度擁有多元文化和語言背景,地區政黨自1989年以來的地位日益顯著,聯盟執政成為政治常態。這股趨勢曾於2014年及2019年暫緩,因為當時印度人民黨憑一己之力就取得多數議席。

然而,聯盟執政在2024年捲土重來。在這種管治架構下,規模較小的政黨通常擁有政治影響力,因此需要以協商方式制定政策。

大選結果公布後,印度市場出現短暫調整,但其後重返投票站民意調查後的高位。大選結果公布後不久,NDA 3.0政府隨即於6月8日宣誓就職。為配合聯盟政黨,部長人數較以往增加(72人,2019年為58人),但市場預期政策將可延續,而內政、財政、外交、國防、公路及鐵路等領域的主要部長人選則維持不變。這次大選對市場有何影響?我們將於下文作出稍為深入細緻的分析。

我們發現,印度人民黨得票率低於預期的主要邦份都是一些較貧窮的農村地區,以務農為主,而且勞動力往往缺乏技能,難以從事收入較高的工作。2024年大選建基於NDA 2.0,NDA 2.0透過公共基建開支及鼓勵企業資本開支的激勵措施,致力整頓財政和推動增長,因而實現投資主導增長及固定資本形成。

然而,由於缺乏政府支持,消費市道自疫情以來持續表現欠佳。在2021年至2024年期間,情況未見顯著改善,尤其是較低端市場。我們認為,自2021年以來的這種K形復甦可能影響某些邦份的選舉結果。

我們認為在NDA 3.0期間,這些政策目標將會延續,例如維持財政紀律、緩和通脹,以及推動私人資本開支。較大部份的開支將再度聚焦於醫療保健、可負擔房屋及勞動力技能等領域,從而提高長期就業能力。我們相信這將成為刺激消費的關鍵。明確來說,我們預期NDA 3.0並非追求民粹主義,而是增加對勞動力的投資,以配合NDA 2.0期間推出的資本存量創造政策。

待政府在下月公布財政預算案後,經濟政策方向應會變得更明確,我們現嘗試就以下各項提供更多詳情:1)經濟環境;及2)未來可能需要關注的行動。最後是我們5D主題一些轉變的預期。

印度人民黨連續兩屆以多數票當選的國家民主聯盟政府,要了解其整體經濟政策設定,我們將政策議程分為兩個類別:

1) 政策優先重點:推動整體經濟決策。

2) 財政優先重點:推動政府管理收入與開支的方式。

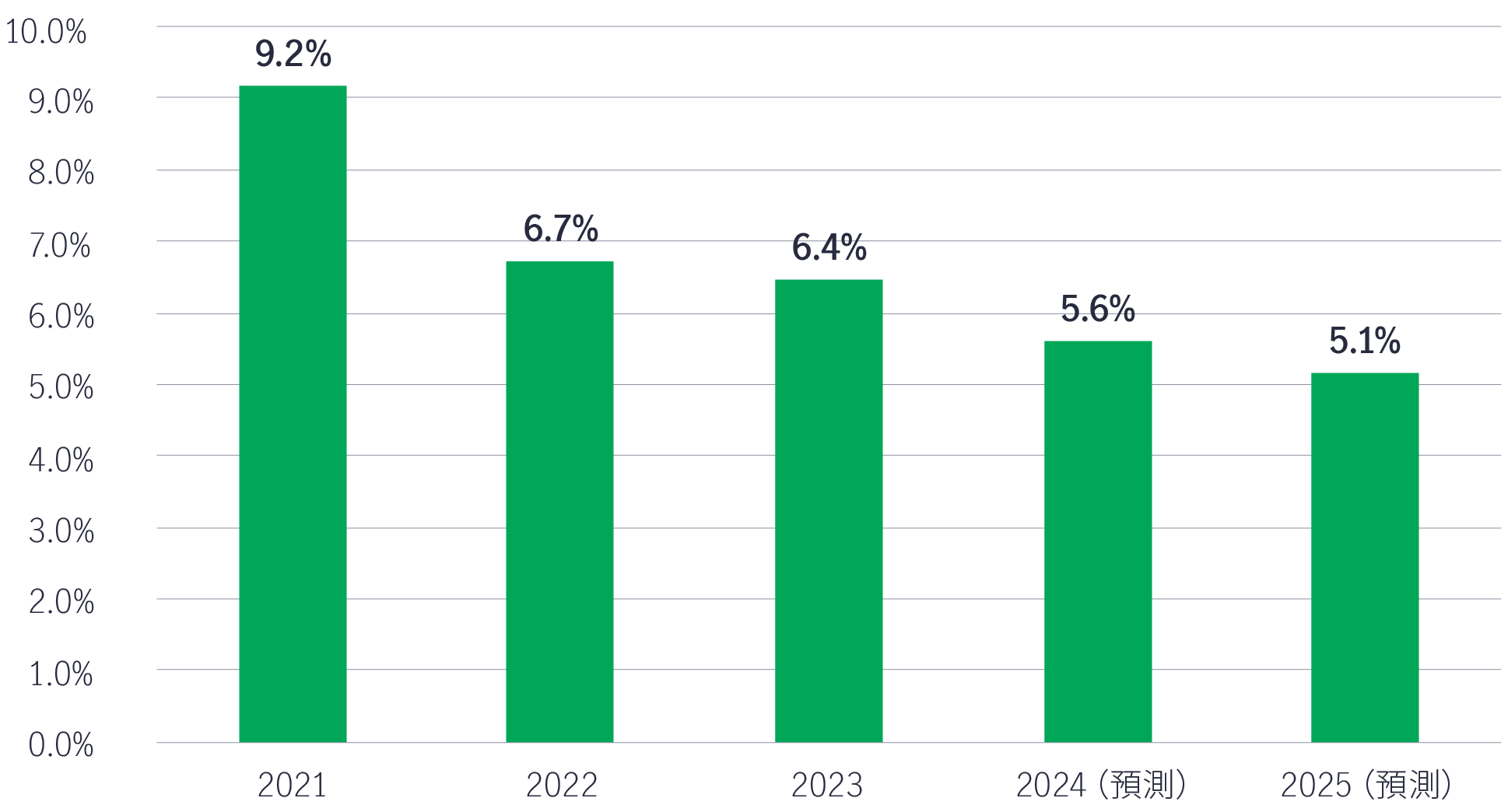

圖1:印度財政赤字,2021年至2025年(預測)

資料來源:財政部。

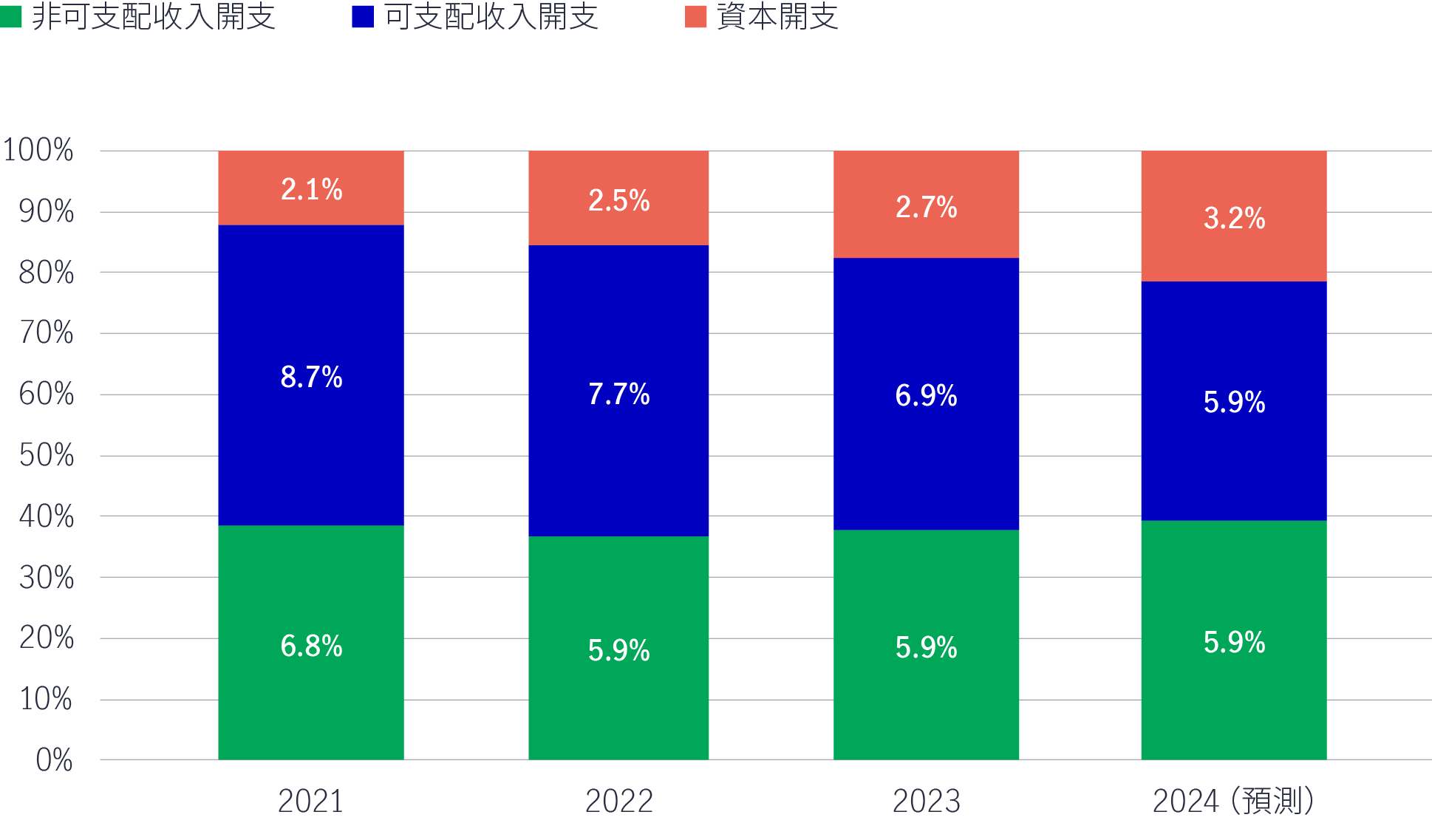

圖2:政府開支:資本開支上升,但可支配收入開支減少,2021年至2024年(預測)

資料來源:財政部、Kotak估計。

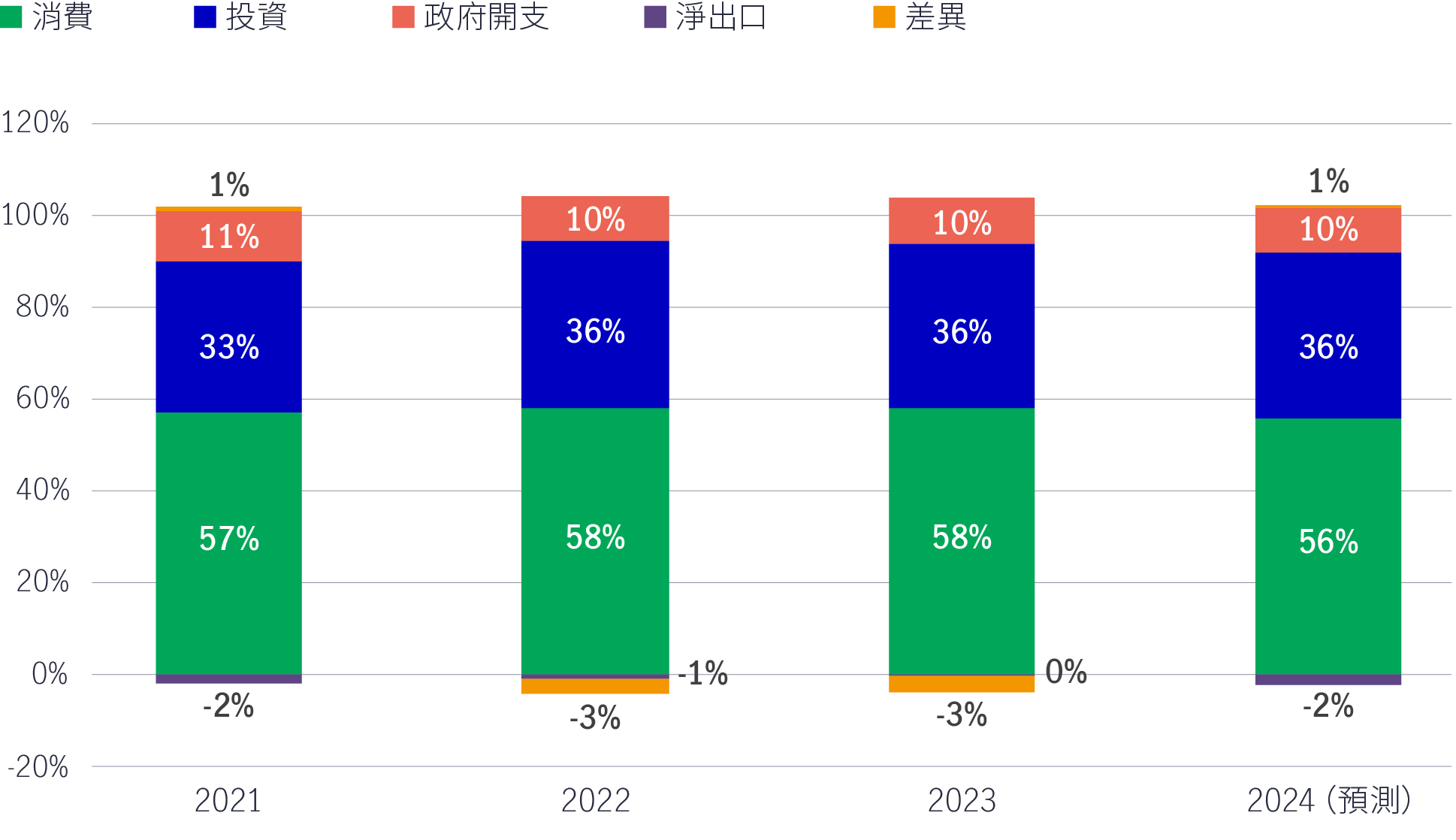

圖3:實質國內生產總值組成部分的比重,2021年至2024年(預測)

資料來源:財政部、Kotak估計。

展望未來,我們需要強調新政府在兩大經濟管理支柱方面的區別,即政策及開支的優先重點。

政府的核心經濟綱領將維持不變,包括發展製造業及以投資推動增長。這些目標與政府的長期願景一致,即發展本地製造業,從而減少淨出口,並透過綠色轉型提高能源自主程度。我們亦認為政府已為上述領域的私人資本投資奠定基礎。

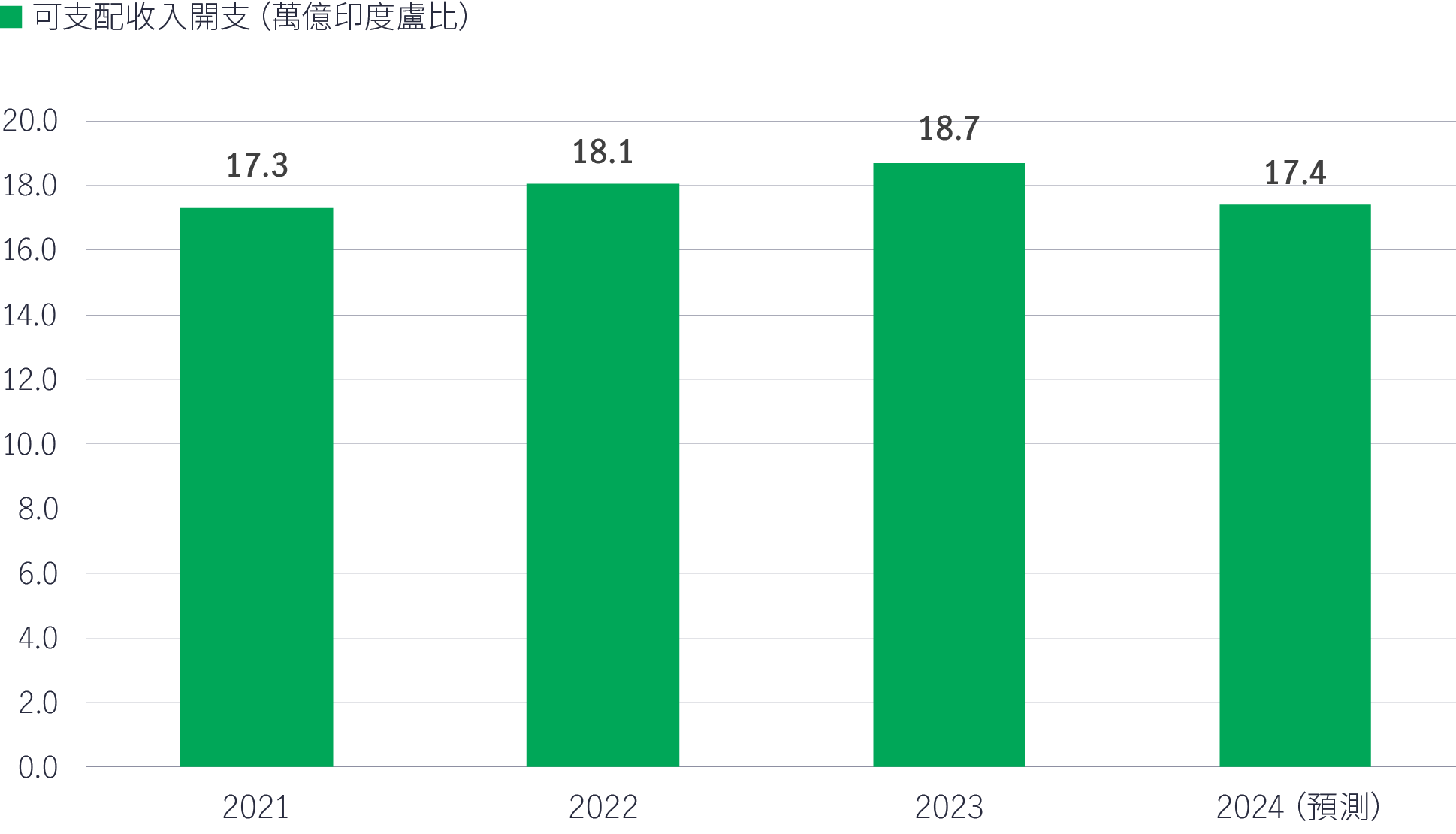

然而,政府可能對如何管理可支配收入開支重訂優次,以絕對價值計算,過去三年的可支配收入開支仍大致持平(見圖4)。

圖4:可支配收入開支停滯不前,2021年至2024年(預測)

資料來源:財政部、Kotak估計。

在7月即將公布的財政預算案中,政府可能會在醫療、技能發展及房屋方面投放更多資源,以推動農村勞工的長期發展,。我們相信政府可以實現這個計劃,同時不會偏離財政整頓目標,因為政府目前擁有大量資源,包括但不限於強勁的稅收,而來自印度儲備銀行的股息收益亦遠高於預期。

我們認為NDA 3.0意識到即使選舉結果遜於預期,也不一定需要推行民粹主義,因為這或會削弱過去十年建立的宏觀政策及財政框架。與此同時,為實現持續及均衡的長期增長,政府需要解決消費問題。

正如上文所述,解決方案在於勞工市場。促進就業的關鍵不單是透過資本投資推動增長加快,同時需要提供更多具備受僱條件的勞工來配合相關發展。

儘管市場普遍預期政府將維持目前取向,聚焦於資本開支多於消費,但我們認為政策官員將會增加開支,提高勞工市場的供應及就業能力,從而應對消費問題。這將與政府早前推出的政策相輔相成,包括創造固定資產投資,並促進印度人口如此龐大的民主國家實現可持續及均衡增長。

接下來,我們將探討先前提及5D發展趨勢框架的一些變化:數碼化(Digitisation)、去全球化(Deglobalisation)、減碳(Decarbonisation)、人口結構(Demography)及減赤(Deficit Reduction)﹐以反映我們目前對NDA 3.0優先經濟政策重點的看法。

我們預期, 5D主題 — 識別印度股票的主要投資主題——仍將適用。上述可能出現的轉變將會帶來一些我們致力把握的新機遇,以及一些值得注視的潛在風險。下文概述有關機遇及風險:

我們仍然看好印度的經濟增長、企業盈利增長、當地股票儲蓄增長,以及印度股票。

然而,我們亦需保持警惕,短期內將密切注視以下風險因素:

總括而言,我們認為在NDA 3.0期間重新調整資本開支優次,以改善勞動人口的就業能力和勞動力供應,將會與NDA 2.0推出的資本存量創造政策相輔相成。我們認為印度政府不會公然推行民粹主義,這可能影響整體穩定性。

整體來說,我們認為印度的實質國內生產總值增長達7%,仍然是增長最迅速的主要新興市場之一。此外,這應可支持企業錄得20%以下的低至中雙位數盈利增長。印度的經濟規模龐大,達3.9萬億美元,加上擁有4.8萬億美元市值的市場、盈利增長穩健、企業財政狀況強勁,並提供超過15%的股本回報率,因此印度股市創造長遠財富的潛力仍然穩健。上述因素,加上投資於股票的國內儲蓄增加,應可繼續支持印度市場的估值於新興市場內存在溢價。在這個有利的框架下,我們預期與最新「5D」框架相關的主題應可繼續表現出色。

貨幣政策正常化:日本央行會加息至哪個水平?

日本央行持續加息,致力使貨幣政策邁向正常化,為別具慧眼的投資者帶來潛在機遇。

關稅來了:不宜過早下定論

美國最近宣布對其主要全球貿易夥伴徵收關稅,引來媒體連日大篇幅報道,但未掌握具體細節之前,仍難以評估關稅對全球經濟的影響。

問與答:亞太區美元債券在投資者組合中的作用

從更廣泛角度審視亞太區美元債券,以及其在下行保障方面的作用。

貨幣政策正常化:日本央行會加息至哪個水平?

日本央行持續加息,致力使貨幣政策邁向正常化,為別具慧眼的投資者帶來潛在機遇。

關稅來了:不宜過早下定論

美國最近宣布對其主要全球貿易夥伴徵收關稅,引來媒體連日大篇幅報道,但未掌握具體細節之前,仍難以評估關稅對全球經濟的影響。

問與答:亞太區美元債券在投資者組合中的作用

從更廣泛角度審視亞太區美元債券,以及其在下行保障方面的作用。