24/8/2023

首席投資組合經理Steven Slaughter

投資組合經理CJ Sylvester

就全球公共衛生危機及對環球金融市場造成的重創而言,2019新型冠狀病毒疫情已大致過去。然而,由於市場廣泛預期經濟衰退,全球正致力適應後疫情時代。在本問答篇中,首席投資組合經理Steven Slaughter及投資組合經理CJ Sylvester闡述我們的環球康健護理團隊如何從三個角度剖析其投資主題,並量化輸入投資框架的重要元素,以採取別樹一幟的策略。

正如宏觀經濟策略團隊在2023年第三季《全球宏觀展望》所述,經濟延遲衰退,但並非不會出現。市場對美國經濟衰退的憂慮可能延續至今年下半年。

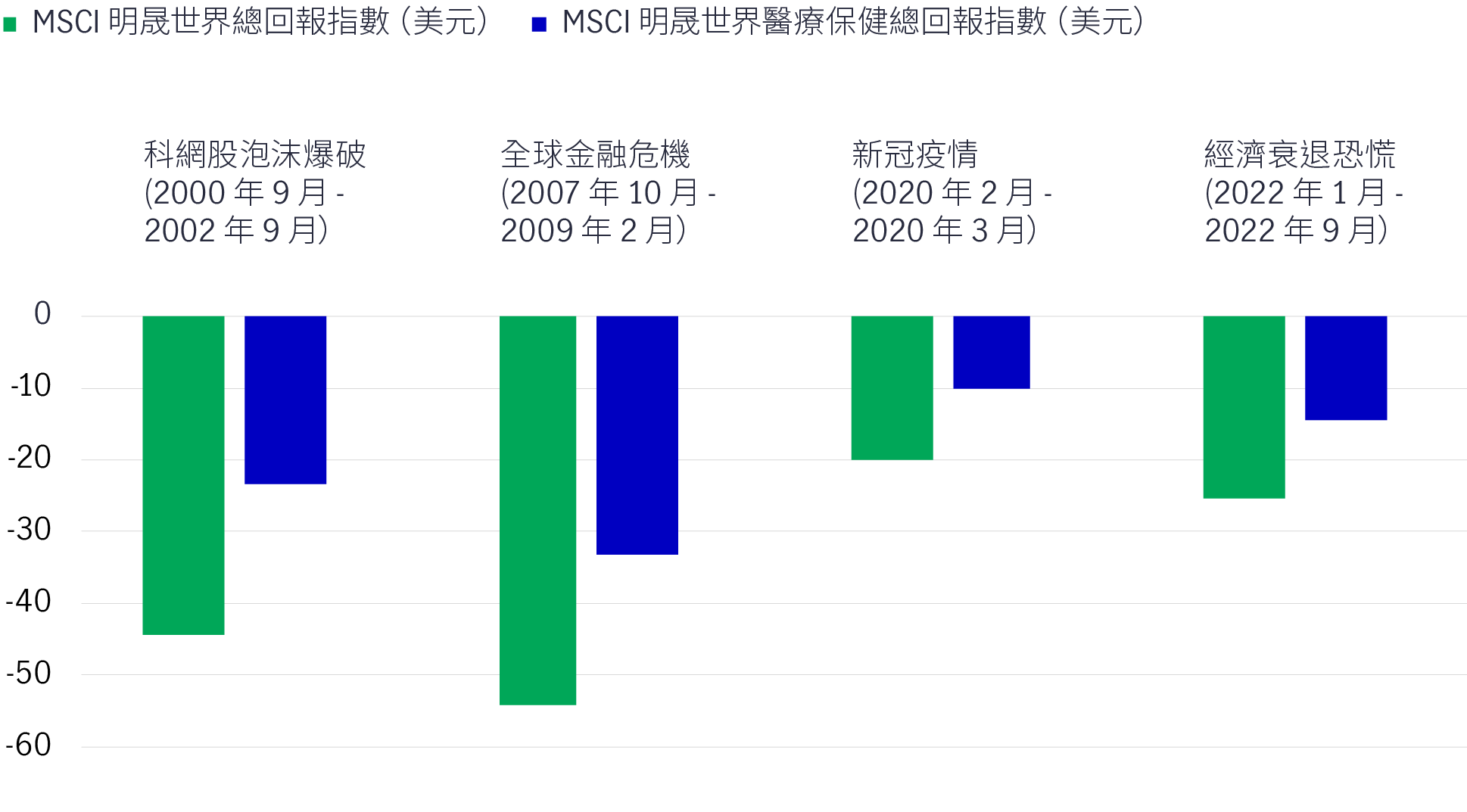

如投資者所知,康健護理業仍然是最能抵禦經濟衰退的板塊之一。在波動性和經濟不明朗因素加劇期間,康健護理股一直作為中堅防守股。具體來說,康健護理股在近期經濟下行期間表現優勝,主要受惠於市場對醫療資源的剛性需求。

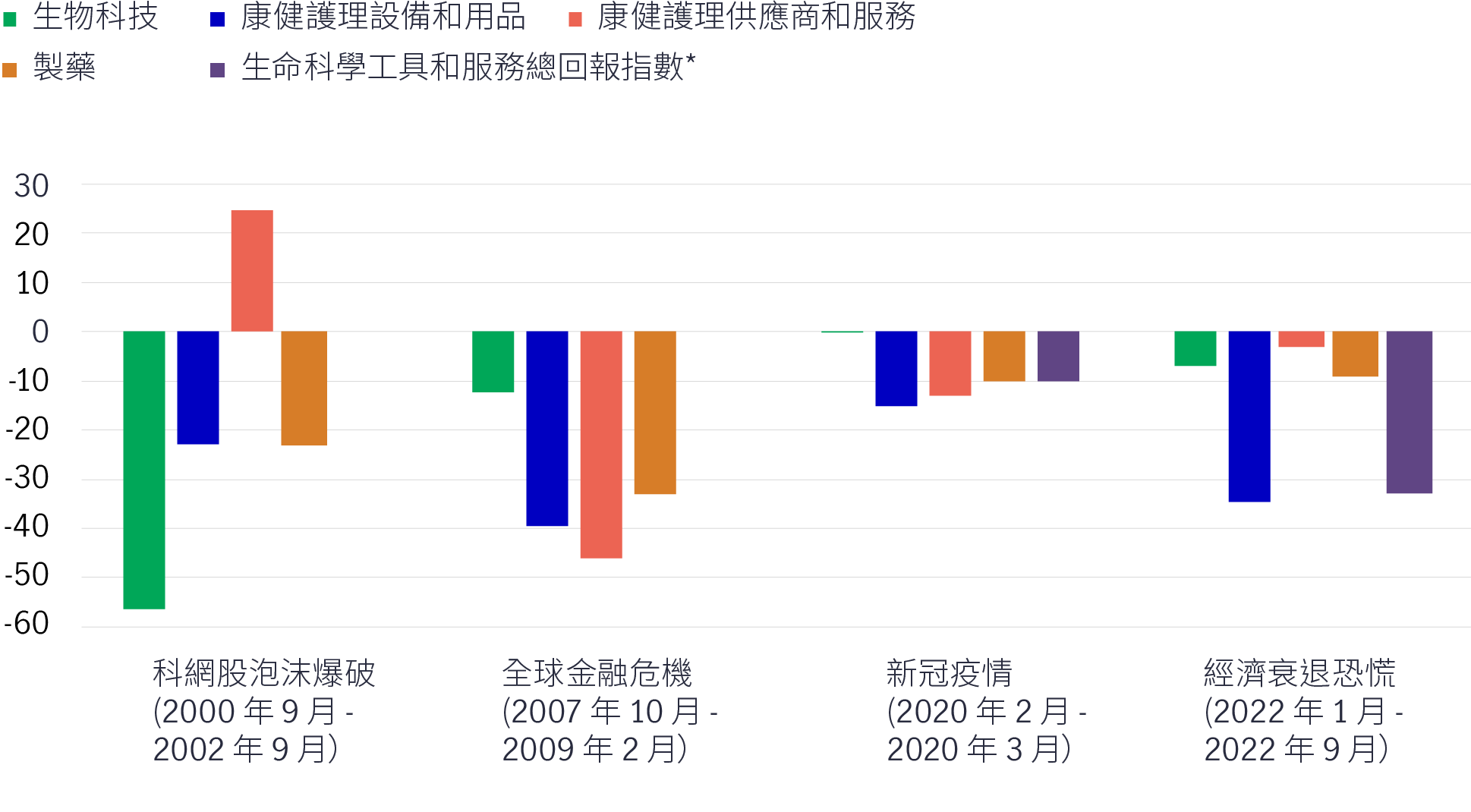

在最近數次經濟衰退期間,分類行業表現不一。製藥股的防守性普遍良好,甚至更強,而生物科技股在最近四次市場下行期間,共有三次表現領先。此外,在過去三次經濟衰退期間,康健護理供應商和服務股的回報有所上升。(請參閱圖1)。

圖1:康健護理股於最近數次經濟下行期間表現強韌

資料來源:FactSet,所有其他行業回報由Morningstar, Inc.提供。過往表現並非日後業績的指標。投資者不可直接投資於指數。 Y軸代表指數回報。生物科技以MSCI明晟世界/生物科技總回報指數(美元)為代表,生命科學工具和服務以MSCI明晟世界/生命科學工具和服務總回報指數(美元)為代表,康健護理供應商和服務以MSCI明晟世界/康健護理供應商和服務總回報指數(美元)為代表,康健護理設備和用品以MSCI明晟世界/康健護理設備和用品總回報指數(美元)為代表,以及製藥以MSCI明晟世界/製藥總回報指數(美元)為代表。*並無提供科技股泡沫爆破及全球金融危機期間的回報。

我們的投資專家經驗豐富並具深厚的醫學背景,他們每日持續進行專有的基本因素研究,使我們的投資策略別具優勢。我們的投資組合經理平均擁有逾30年經驗,涵蓋大型跨國醫療企業以至環球資產管理公司。這奠下穩固的基礎,有助我們在廣泛的康健護理領域作出經深思熟慮的重要投資決策。Slaughter的生物學教育背景,以及Sylvester與生物學、神經生物學和生理學相關的學歷,使團隊具備所需的知識基礎,推動我們就康健護理領域的先進科技及發展,與醫學及科學界進行有效的互動交流;加上專有基本因素研究所需的廣博行業知識,使我們能把握先機,在更廣泛市場參與者充份了解相關機遇前,率先發掘具吸引力的投資意念。

除了透過投資篩選和財務模型進行傳統的股票基本因素分析外,我們的團隊亦全情投入,致力建立對康健護理業深入獨到的科學見解。這基於我們對以下範疇進行專有的基本因素研究:

在研究過程中,團隊成員以受託人身份,積極參與公司和投資者會議,與行業專家保持聯繫,並與企業高管人員和董事會成員進行互動(不限於投資組合所持企業)。我們與企業建立長久穩固的關係,亦有助團隊客觀分析環境、社會及管治(ESG)的風險和機遇 — 推動正面轉變,從而有利價值主導的長遠企業增長。

在「由下而上」的決策過程當中,我們持續進行實地研究的實力發揮關鍵作用。這包括:i) 評估終端市場規模和產品需求;ii) 識別準備推出市場的產品優勢,並進行競爭對手產品分析;以及iii) 評估管理團隊的實力。

我們對不斷演變的康健護理業滿懷熱忱,驅使我們以從業員的角度,監察並深入分析醫學期刊及科學刊物。這確保我們了解製藥和治療領域的醫學發展。因此,我們可避免過度依賴二手資料或證券公司的研究,有助我們對市場進行獨立評估,發掘潛藏的意念,並進行深入分析,以及作出不受財務數據和市場情緒影響的判斷。結合量化和質化數據的實力,是我們構思投資意念的主要專有資產 — 這個獨特的互動研究流程,有助發掘被忽略的市場機遇。

正如我們在2023年展望中強調,宏利投資管理通過基本因素研究發現一系列已發表的研究報告指出,新冠患者在康復後的病發率上升,而且與未曾感染的人群比較,其患上心血管疾病、糖尿病及中樞神經系統疾病的風險較高。此外,由於現有疾病的醫療需求迫切,我們相信對經驗豐富並具敏銳洞察力的投資者來說,市場機遇處處,他們可識別未被發掘的市場機會並取得優勝表現。我們繼續運用這個策略來評估康健護理領域的投資機會。有鑑於此,上述有關康健護理業結構性轉變(包括但不限於長新冠)的研究結果,支持業界儘快以有效方式管理其他既有疾病,因為我們的研究發現,這些既有疾病將令患者的新冠發病率及死亡率上升。例如,我們繼續注視為中樞神經系統疾病(抑鬱症、阿爾茲海默症)提供嶄新療法的公司,並繼續專注罕見病(即患病人數少於200,000名的疾病)。醫學界對這些疾病的遺傳成因有更深入了解,而這些成果將應用於可能對患者產生重大影響的新藥物。此外,我們亦物色增長和超額回報潛力龐大的較小型生物科技公司,有鑒於此類公司的創新研究已進入臨床開發的最後階段。

整體而言,我們相信無論在任何潛在的經濟衰退情境下,康健護理業仍然是最具防守性的行業之一。此外,預期後疫情時代將會出現前所未見的創新趨勢和醫學發展,應可提供大量機會,實現優於大市的增長。我們的研究策略別樹一幟,基於經驗豐富並具雄厚醫學背景的資深投資專家,使我們不受財務數據和市場情緒局限,較其他市場人士更早識別具上行潛力及可望締造超額回報的企業。

我們仍然預料,產品和服務能應對以下三大指導原則的企業,其市場需求將前所未見:i) 滿足醫療需求缺口;ii) 尋找未被發掘的市場機遇;以及iii) 能夠減少醫療成本。

更優質收益─環球多元資產收益篇

環球多元資產入息策略將繼續專注於一系列相關性較低,以及預期波幅相對較低的資產,從而締造較高及可持續的自然收益。

中港市場最新動態

中共第二十屆三中全會閉幕,會議提出對技術創新及自給自足等重點領域實施結構性改革。中國政府出台一些具體措施。大中華區股票團隊認為,中央政府不僅關注長期結構性改革,亦重視短期經濟目標。政府頒布一系列財政及貨幣政策,加大補貼及基建開支力度,應可支持內需更迅速復甦。

更優質收益─優先證券篇

在過去三年,優先證券的波幅略高於美國國庫債券,但低於美國按揭抵押證券和美國投資級別債券等其他對利率敏感的資產。優先證券的回報相對優於美國國庫債券、美國按揭抵押證券和投資級別債券。

Hong Kong/Mainland China market update

Mainland China’s Third Plenum 2024 concluded with structural reforms in key areas, and the government introduced some concrete measures. The Greater China Equities Team believes that mainland China is focusing not only on long-term structural reform but also on short-term economic targets. The series of fiscal and monetary announcements, along with greater subsidies and infrastructure spending, should support a faster recovery in domestic demand.

Better income: Global multi-asset diversified income

The Global Multi-Asset Diversified Income approach remains focused on generating higher, sustainable natural yields from a range of assets with lower correlations and expected relatively lower volatilities.

Better income – Preferred securities

Over the past three years, preferred securities showed slightly higher volatility than US Treasuries, but less volatile than other rate-sensitive assets like US mortgage-backed securities (MBS) and US investment-grade bonds. Preferreds also demonstrated a relatively better return than US Treasuries, MBS and investment-grade bonds.