16/10/2020

富時羅素(FTSE Russell)最近宣布將中國政府債券納入其旗艦指數,令投資者對這類資產的興趣加深。雖然納入指數的結構性主題應會在中期內吸引外資流入,但投資者亦應注意其他短期利好動力。在今期投資通訊,中國定息產品專家陳珮珊分析中國政府債券獲納入富時羅素指數的影響,並探討令中國債券市場維持相對吸引力的週期性因素。

富時羅素於2020年9月24日宣布,計劃自2021年10月起將人民幣計價的中國政府債券納入其旗艦世界環球債券指數(WGBI)。正式納入日期尚待2021年3月的最終確認1,而納入過程將在12個月期間內分階段進行。

中國政府債券原先於2018年9月獲富時羅素列入WGBI指數觀察名單,但由於內地債券市場未能符合篩選準則,最終於2019年被拒於門外。然而,富時羅素就最近的納入決定表示,中國市場在多個領域已取得重大進展,包括二級市場債券流動性改善、外匯市場結構改善,以及環球結算和託管程序持續發展2。

事實上,中國政府債券早已獲納入數隻大型環球債券指數,例如摩根大通和彭博巴克萊指數系列3;這次納入富時羅素WGBI指數可說是意義更加重大,因這個決定料會吸引大量被動投資者資金流入中國債市。

儘管富時羅素到了2021年3月才會公布納入程序的執行細節,但估計在完全納入後,中國政府債券將佔WGBI指數約5.7%4。由於追蹤WGBI指數的資金規模估計約為2.5萬億美元(來自被動和主動型基金),預料中國政府債券於納入指數後將吸引約1,400億美元的資金逐步流入中國市場5。截至2020年7月底止七個月,中國在岸債券市場已吸引4,740億元人民幣外資流入,按年上升61%6。

預計全年流入中國債市的外資有望達到8,000億至1萬億元人民幣,在2021年更可能升到1萬億至1.2萬億元人民幣。目前外資持有的中國政府債券佔該市場整體約8.5%,預料到了2022年底可望升至接近20%7。整體中國債市的外資持有率亦可能由目前的2.6%增至接近4%8。

顯然,納入指數的主題(包括最近宣布獲納入富時WGBI指數)發揮重要作用,能吸引投資者對中國債券產生興趣。隨著投資者逐步從其他債市轉移資金至中國債市,這個趨勢很可能在中期內延續。在這個結構性主題下,市場對中國債券的需求增加,將為這類資產帶來支持。

富時羅素決定將中國政府債券納入WGBI指數,是基於其確認內地在改善中國債市基建方面取得進展,有助國際投資者更容易參與該市場。

中國近期公布的一項改善措施,是監管機構已將中國銀行間債券市場的交易時間延長至晚上8時(格林威治標準時間中午12時),讓歐洲投資者有更長時間參與該市場。展望未來,我們預期中國政府將會繼續推出更多改善措施,以便利國際投資者參與,從而進一步提升內地債券的吸引力。

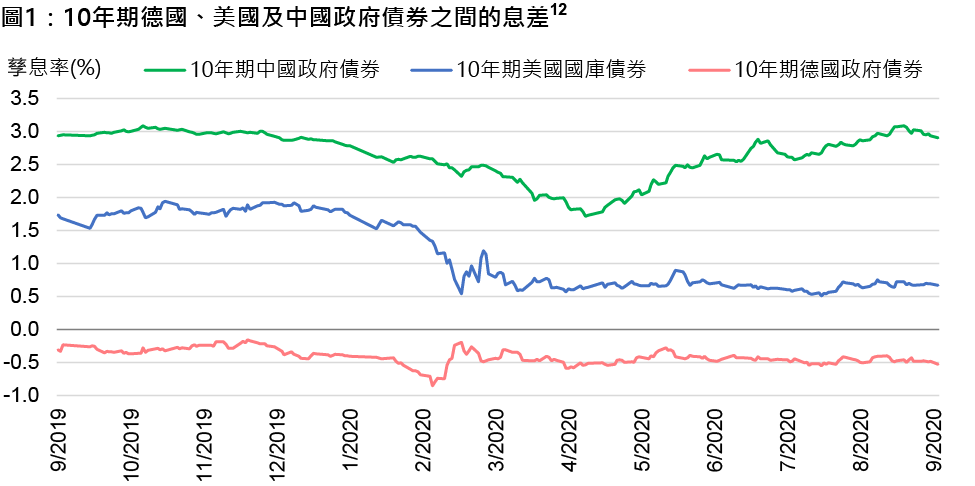

從名義和實質孳息率的角度來看,中國債券相對其他債券市場亦較吸引。現時10年期中國政府債券的名義孳息率約為3.1%,實質孳息率約為0.74%9。為應對2019新型冠狀病毒(COVID-19)危機,全球央行一直積極減息,美國聯儲局亦實際上將官方利率下調至0%,並進一步向市場表示有意在未來兩至三年保持低息環境這導致10年期美國國庫債券現行孳息率只有約0.67%10。因此,10年期中國政府債券與10年期美國國庫債券息差目前約為2.4%,使中國債券相對較為吸引11。

中國債市的另一吸引之處,是它與其他環球債市的歷史相關性較低。目前中國政府債券與環球綜合債券的相關性約為0.29,為投資者帶來分散風險的效益13。

我們認為,中國人民銀行(人行)應會在未來六個月維持穩定利率的環境,焦點集中於定向寬鬆及貨幣市場操作,確保有足夠流動性來支持實體經濟增長。同時,人行希望強調金融風險也獲得妥善處理。匯率方匯率方面,我們預期人民幣至今年底維持目前上落區間,即6.8至7.0兌一美元。

富時宣布將中國政府債券納入WGBI指數,是一項重要和預期之內的發展,尤其是在當局持續推出改善市場准入的措施下,將會令國際投資者對這類資產的需求逐步擴大。我們認為,中國債券具有較高的名義孳息率和正數的實質孳息率,而且可提供分散風險的機會,現行市場周期的表現料較其他環球債券市場出色。

1 富時羅素,2020年9月24日。於2021年3月,富時羅素諮詢委員會和部份指數使用者將審視中國最近公布的改革措施是否令市場結構出現預期的實質改善,然後才就納入日期和實施時間表作最終確認。

2 富時羅素,2020年9月24日。

3 於2019年1月,彭博巴克萊宣布人民幣計價的中國政府債券和政策性銀行債券將自2019年4月起納入彭博巴克萊全球綜合指數。於2019年9月,摩根大通表示中國政府債券將自2020年2月起納入新興市場政府債券指數(GBI-EM)系列。

4 高盛,2020年9月19日。

5 高盛,2020年9月19日,基於2.5萬億元資產管理規模追蹤富時世界環球債券指數作估計。

6 渣打,截至2020年8月31日。

7 渣打,截至2020年8月31日。

8 渣打,截至2020年8月31日。

9 彭博資訊,截至2020年9月21日。

10 彭博資訊,截至2020年9月21日。

11 彭博資訊,截至2020年9月21日。

12 彭博資訊,截至2020年9月21日。

13 根據2010年9月30日至2020年9月30日之十年期間計算。環球綜合債券以彭博巴克萊全球綜合指數代表;中國政府債券以美銀美林中國政府債券指數代表。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

近期貿易政策對大中華股票的影響

新一輪以關稅為核心的貿易政策發展引起市場關注,包括中國最新宣布對所有美國進口貨品徵收34%的關稅。我們將深入探討相關措施,並評估其對大中華區股票的影響。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

近期貿易政策對大中華股票的影響

新一輪以關稅為核心的貿易政策發展引起市場關注,包括中國最新宣布對所有美國進口貨品徵收34%的關稅。我們將深入探討相關措施,並評估其對大中華區股票的影響。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。