28/12/2023

組合經理 Joseph Bozoyan

美國聯儲局的強硬貨幣政策立場及美國地區性銀行危機引發投資者憂慮,導致優先證券市場於2023年大幅波動。雖然優先證券已從年內低位略為回升,但其相對票面值出現大幅折讓,加上孳息率處於十年來的最高水平,可見它的估值仍具潛在吸引力。此外,我們認為美國加息週期已經結束,或有望為優先證券提供支持,原因是當利率維持穩定或下跌時,優先證券往往表現出色。我們繼續看好優先證券,對尋求潛在吸引回報的固定收益投資者而言,這個資產類別提供了獨特投資機會。

在2023年,傳統固定收益投資者再遇波動市況,期間聯儲局共加息100點子1,帶動10年期美國國庫債券孳息率在10月份升至5厘水平,創下2007年以來的最高水平2。由於孳息率在11月份大幅回落,令美國國庫債券於2023年初至今得以維持相對平穩的回報。

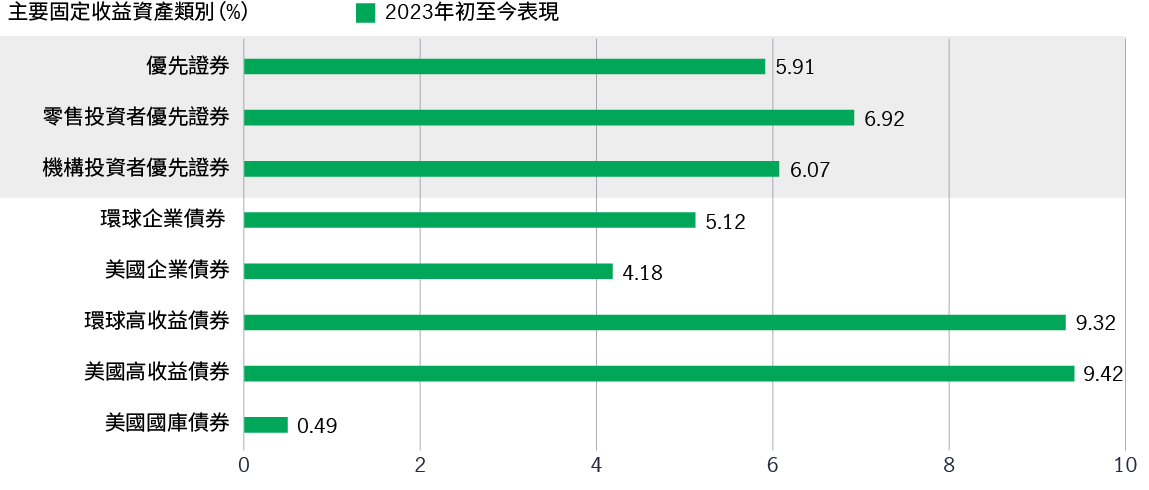

另一邊廂,其他主要固定收益資產類別於同期則錄得較佳回報(見圖1)3。廣泛優先證券市場漲近6%,表現優於美國與環球企業債券3。經濟數據強勁,帶動環球及美國高收益債券升逾9%。

圖1:環球固定收益資產在2023年初至今表現(截至11月30日)3

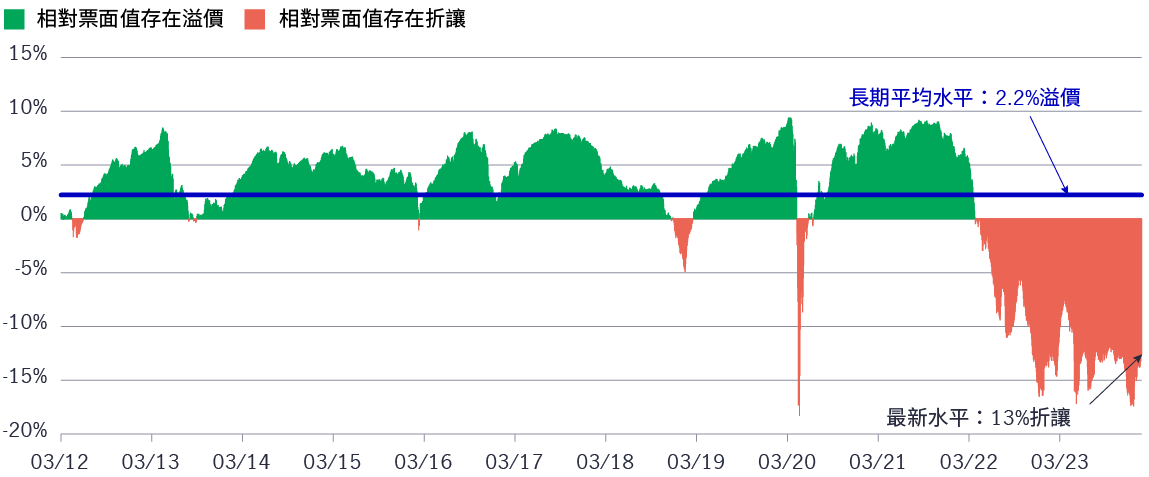

隨著聯儲局加息,優先證券的到期孳息率進一步升至7.84%,創過去十年的最高水平4,亦高於十年平均孳息率的5.67%4。

由於孳息率與價格呈反比關係,較高的孳息率意味著優先證券的價格處於較低水平,因此為投資者提供了吸引的入市點。估值方面,優先證券的長期平圴值較票面值出現2.2%的溢價,但現價卻較其票面值折讓13%(見圖2)4。此外,零售優先證券市場的折讓幅度更大。

2025年前景展望系列:環球半導體機會

我們相信擁有多元化且遍布全球、集中於目標行業的高確信度和高品質企業的投資組合,風險調整後的長期回報具備吸引力,這項特性獲得堅固的基本因素、明顯的順勢增長效應、結構性的需求增加以及盈利能見度的強力支持。

2025年前景展望系列:亞洲固定收益

隨著利率走勢改變,在環球利率、信貸及貨幣市場加劇波動的預期下,我們剖析為何亞洲固定收益領域的子資產類別(亞洲高收益債券、亞洲投資級別債券及亞洲本幣債券)可發揮避險及提供機遇的作用。

2025年五大宏觀經濟主題:轉型中的環球經濟

2025年將是全球轉型的一年。因此,我們探討相信將在今年推動環球經濟和市場的五大關鍵力量。請定期瀏覽我們團隊的分析,以獲取更多適時見解及資源,助您順利度過2025年。

圖2:優先證券價格較歷史平均水平呈大幅折讓4

聯儲局已連續三次會議決定不加息1。我們認為本輪加息週期已經結束,並預計經濟形勢轉差將促使當局在2024年下半年開始減息。這個環境將有利於優先證券。

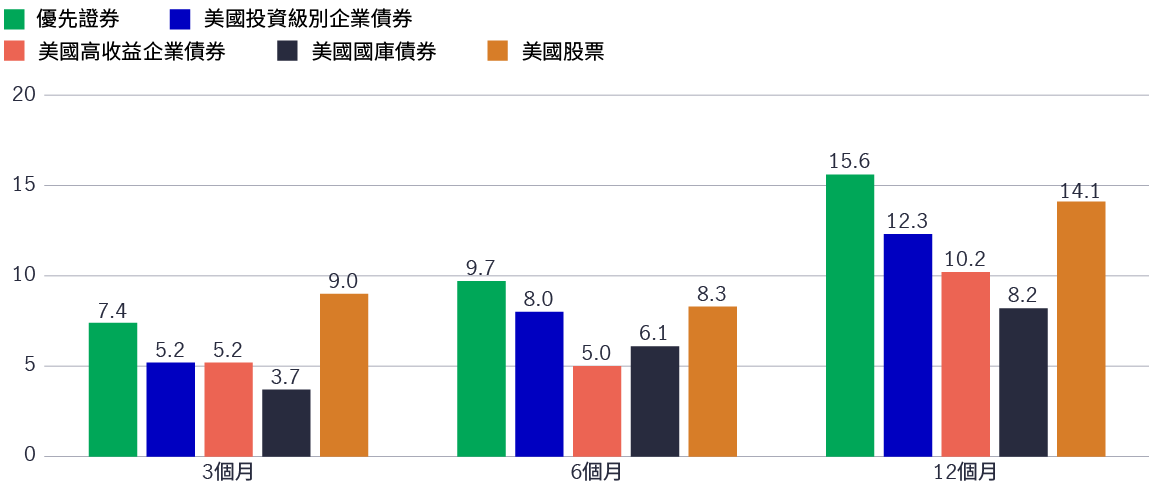

在過去三次美國加息週期結束後,優先證券的3個月、6個月及12個月的回報均高於其他美國固定收益資產。此外,優先證券的6個月與12個月表現甚至優於美國股票(見圖3)。

值得注意的是,若參考歷史數據,優先證券不僅在減息環境下造好,於利率穩定時期亦取得不俗表現。最近三次加息週期在2000年、2006年及2018年結束,其後美息分別經歷了大約7個月、14個月及7個月按兵不動的平緩期(即聯邦基金利率維持不變),然後才開始下跌。因此,3個月與6個月的回報率已充分反映了利率穩定期間的表現,這或許可以給予持觀望態度的投資者一點啟示:未必需要等待減息時機降臨,才考慮進入優先證券市場。

若聯儲局繼續暫停加息,市場可能會開始相信加息週期已經結束,並利率政策轉向作準備。若此成真,投資者情緒應會逐步改善,出現估值回歸的情況。若優先證券能從當前水平反彈至票面值,其潛在總回報(價格回報連同包括孳息率收益)可能高達20%以上5。

除了聯儲局的利率路徑外,投資者同樣關注美國通脹與經濟增長趨勢。面對當下的不確定及波動環境,我們認為採取防守性策略,利用更多信貸工具選擇,將是在2024年爭取潛在超額回報的關鍵。

圖3:過去三次加息週期結束後的平均市場回報率(%)6

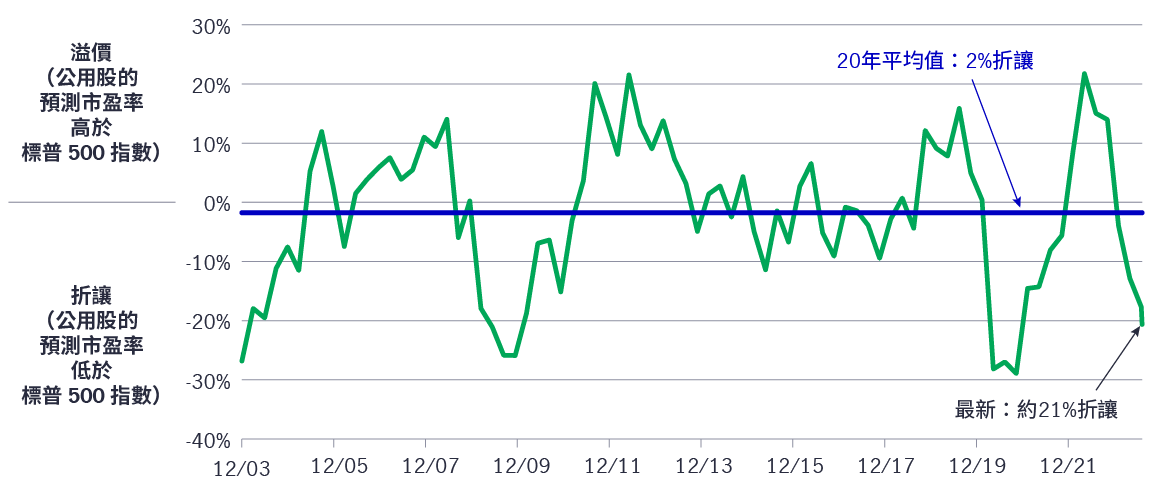

以公用事業優先證券為例:鑑於美國可再生能源獲大量投資,有望推動受監管公用公司實現穩定和可預測的盈利增長,我們繼續看好該行業。因此,較優質的公司應能抵禦經濟回軟的環境。

回顧2023年,我們主要投資於固定收益型的公用事業優先證券(如機構投資者優先證券和小額債券),同時將股票型投資(如強制可換股優先證券)保持在最低水平,因為歷來在聯邦基金利率或美國國庫債券孳息率急升期間,公用事業股票均表現遜色。一如我們所料,公用事業行業經歷大幅回調,目前相對於大市的估值已跌至接近2003年、2009年和2020年的低位。鑑於估值出現大幅折讓,我們可能會在2024年某個時間點增加強制可換股優先證券的投資。

圖4:過去20年公用股相對標準普爾500指數的估值變化7

雖然我們對銀行業保持審慎觀點,但仍然看好大型銀行,包括作為重要金融機構(SFI)銀行及超級區域性銀行,因為隨著監管收緊,銀行業的基本因素有所改善(但我們預計不會有更多美國銀行倒閉)。SFI銀行規模龐大,並已受惠於2023年第一季發生的銀行業危機。在最近的收購事件後,大型或超級區域性銀行積極準備應對更嚴格的監管規定。這類銀行受惠於多項利好因素,包括盈利能力提升、一向擁有強勁的貸款包銷業務,及盈利來源多元化。

此外,我們亦看好能源行業,尤其是管道公司,其不受商品價格影響,而且經營模式簡單,利用管道輸送石油或天然氣,從中收取使用費。隨著石油和天然氣的產量上升,使這類公用事業企業的現金流也增加,因此其基本因素顯得穩健。

在2023年,優先證券市場並無大幅反彈,反映投資者仍抱持觀望態度,等待聯儲局宣布加息週期結束、利率政策轉向成為定局的時機出現。從信貸質素角度來看,由於超過90%的優先證券發行人屬於投資級別,有助抵禦潛在經濟放緩。這類公司一般都是實力雄厚、資產負債表穩健的優質公司。從估值角度來看,優先證券孳息率已升至10年高位,價格相對歷史平均值出現大幅折讓,表現料更具韌性。我們認為,隨著投資者對聯儲局可能減息的信心逐漸增強,優先證券或有望在2024年迎來反彈。

1 美國聯儲局。截至2023年12月13日,聯儲局在2023年加息四次,合共100點子。聯邦基金利率由4.25厘至4.5厘,加至5.25厘至5.5厘。

2 彭博資訊,截至2023年12月13 日。美國十年期國庫債券孳息率於2023年10月23日曾升至5.0187厘,創2007年以來高位。

3 資料來源:彭博資訊PORT,數據截至2023年11月30日。表現以美元總回報計算。優先證券以洲際交易所美銀美國所有資本證券指數代表。零售投資者優先證券以洲際交易所美銀核心固定利率優先證券指數代表。機構投資者優先證券以洲際交易所美銀美國資本證券指數代表。環球企業債券以洲際交易所美銀環球企業債券指數代表。美國企業債券以洲際交易所美銀美國企業債券指數代表;環球高收益債券以洲際交易所美銀環球高收益債券指數代表;美國高收益債券以洲際交易所美銀美國高收益債券指數代表;美國國庫債券以洲際交易所美銀美國國庫債券及機構債券指數代表。過往表現並非日後表現的指標。投資者不可直接投資於指數。

4 資料來源:彭博資訊,截至2023年11月30日。優先證券以洲際交易所美銀美國所有資本證券指數代表,該指數於2012年3月成立。

5 即使錄得正分派收益, 亦非意味可取得正回報。過往表現並非日後表現的指標。

6 資料來源:彭博資訊,截至2023年9月30日。過去三次美國加息週期指1999年6月至2000年5月、2004年6月至2006年6月,及2015年12月至2018年12月的加息週期。平均市場回報率以月度數據計算出來的總回報。在1999至2000年及2004至2006年的加息週期,優先證券以50%洲際交易所美銀美林固定利率優先證券指數 (P0P1) ,及 50%洲際交易所美銀美林美國資本證券指數(C0CS) 代表。在2015至2018年的加息週期,洲際交易所美銀美國所有資本證券指數(I0CS) 代表,該指數成立於2012年3月;美國投資級別企業債券以洲際交易所美銀美國企業債券指數代表;美國高收益企業債券以洲際交易所美銀美國高收益債券指數代表;美國國庫債券以洲際交易所美銀美國國庫債券及機構債券指數代表;美國股票以標普500指數代表。僅供說明之用。過往表現並非日後表現的指標。投資者不可直接投資於指數。

7 資料來源:彭博資訊,截至2023年10月6日。公用股以標普500公用股指數代表。溢價/折讓基於公用股相對標普500指數的預測市盈率計算。過往表現並非日後表現的指標。

Solutions for navigating market volatility amid U.S. tariff changes

Recent changes in U.S. tariffs have introduced new dynamics to the global market landscape, presenting both challenges and opportunities for investors. Understanding these developments is essential for making informed investment decisions. Marc Franklin, our Deputy Head of Multi-Asset Solutions, Asia, and Senior Portfolio Manager provided his view.

Quick thoughts on US reciprocal tariffs

The US President Donald Trump announced reciprocal tariff details on 2 April, 2025, which has introduced volatility to the financial markets. Alex Grassino, Global Chief Economist, along with the Multi-Asset Solutions Team (MAST), Macroeconomic Strategy Team, share their latest views.

2025 Outlook Series: Global Healthcare Equities

The Global Healthcare team maintains a sense of measured optimism for the performance of healthcare equities given the underlying key subsector strength in 2025.