7/8/2023

John Hancock Investment (宏利投資管理旗下公司)

過去十多年來,寬鬆貨幣政策一 直為以60/40比例為配置股債組合的策略提供支持。時至今日,市況持續轉變並已邁向新的宏觀經濟格局,將加強作出另類 (或稱非傳統) 投資配置的理據。

環球金融危機過後,美國聯儲局將利率降至接近零水平,並推行大規模貨幣刺激計劃,展開歷時十多年的超寬鬆貨幣政策時期。新型冠狀病毒所帶來的疫情,令當局有必要維持貨幣刺激措施至2021年。這種環境有利風險資產:受惠於低利率和流動性充裕,投資者更願意承擔風險,並獲得可觀回報。

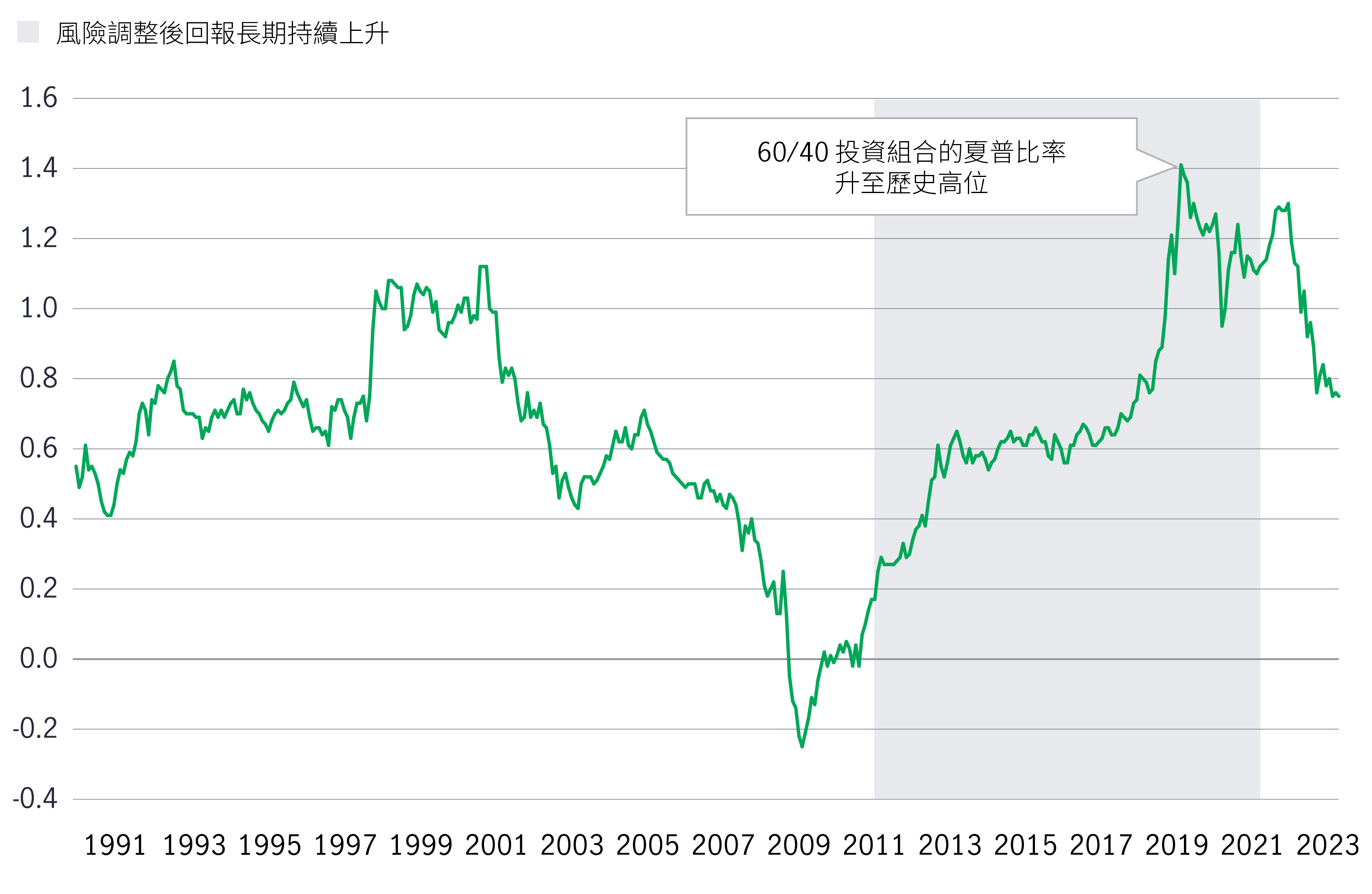

於2009年至2021年,標準普爾500指數的年率化回報為16%1,創下歷史新高,而且遠高於9.9%的長期歷史平均水平2;在減息環境下,債券回報穩定,每年同期回報接近4%。更重要的是,寬鬆貨幣環境令股票和債券的市場波幅長期偏低;因此,60/40股債投資組合的風險調整後回報處於歷史高位。根據就1989年至2023年的多個10年滾動期分析,60/40投資組合的夏普比率3近期持續高企,並在2019年升至最高水平,錄得40多年來最高的風險調整後回報。

60/40股債組合的夏普比率升至前所未見的高位

10年滾動夏普比率,1989年12月至2023年4月

資料來源:John Hancock Investment Management,2023年。60/40投資組合由60%標準普爾500指數及40%彭博美國綜合債券指數代表。投資者不可直接投資於指數。過往表現並非未來業績的保證。

在波幅持續下跌和大規模貨幣刺激措施的推動下,股票和債券的風險調整後回報創歷史新高,而大部份另類投資策略為投資組合帶來正面影響的能力受限;事實上,投資者在此期間從股債轉投另類投資,或會削弱風險調整後表現。

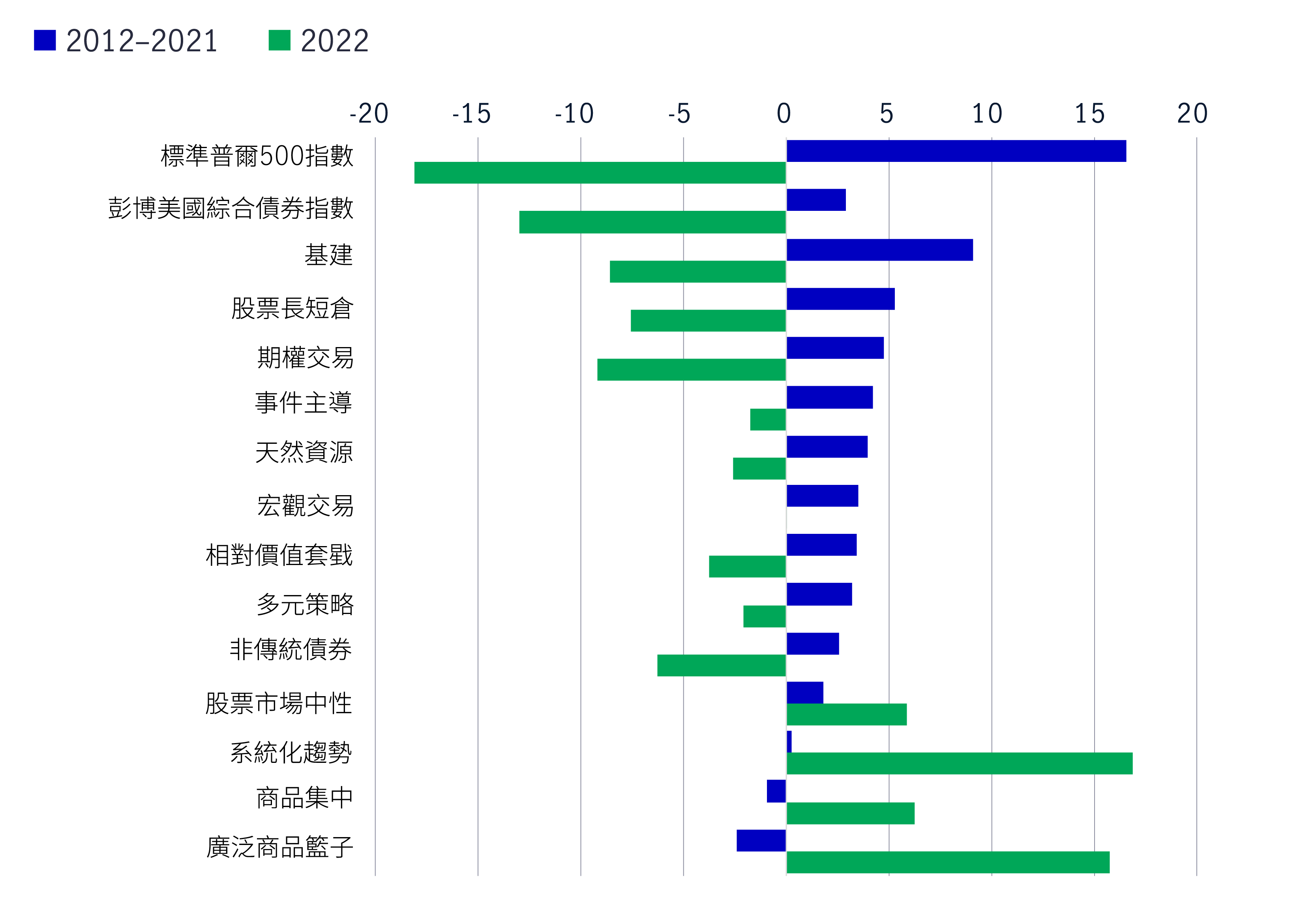

由2012年至2021年,許多另類投資策略都取得不俗的表現,但與股票和債券亮麗的風險調整後回報相比,就顯得失色。在2022年,鑑於通脹居高不下,支持股票和固定收益取得高風險調整後回報的經濟環境出現明顯變化,導致數十年來最進取的貨幣緊縮周期展開。債券大幅下跌;在股市調整期間,債券通常有助為投資組合提供緩衝。部份另類投資策略不只有助緩減下行表現的影響,甚至還帶來強勁的正回報,在債券無法提供防守性的情況下,於投資組合發揮相關作用。

股票、債券和另類投資策略的回報

2012–2022

資料來源:Morningstar Direct、John Hancock Investment Management,2023年。投資者不可直接投資於指數。過往表現並非未來業績的保證。

經濟環境出現急劇變化,令不少投資者對傳統60/40投資組合的成效存疑,可能為市場營造新的宏觀經濟格局。

要了解另類投資策略如何增強多元化投資組合,重點在於判斷市場未來的宏觀經濟發展路徑。雖然宏觀經濟的確實前景或發展路徑尚未明朗,但大部份市場參與者認為,當前政策難以完全與2022年前的超寬鬆貨幣政策無縫接軌。實際上,這消除了個別對傳統股票和固定收益有利的關鍵貨幣政策因素,預料60/40投資組合的表現潛力將備受重大考驗,可能難以與過往水平相提比論;這亦是促使更多投資者考慮另類投資的因素之一。

我們將2022年前的宏觀經濟格局視為舊格局,並闡述可能出現的新格局,以說明作出另類投資的理據。

| 舊格局(~2012–2021) | 新格局(2022–?) | 在新格局下作出另類投資的理據 |

| 全球貨幣政策寬鬆推動環球經濟穩定增長 | 全球貨幣政策日益收緊,令經濟周期更加分明 不同地區的經濟增長速度有別,市場定期發生錯位的情況 |

隨著資產類別和行業出現錯位情況,管理投資組合的難度可能增加 對不少有能力締造超額回報的另類投資策略來說,環境可能更為有利 |

| 根據Morningstar Direct,在十個曆年內,股市有八個曆年錄得雙位數回報 | 溫和的回報更符合長期平均 | 相對而言,另類投資可能更具吸引力,較有機會為投資組合增值 |

| 波幅持續偏低 | 波幅可能加劇 |

相比過去任何時候,現在更需要借助另類投資來減少潛在風險 |

| 利率下跌並持續偏低 | 利率上升 | 另類投資有助分散風險,而且沒有存續期風險 |

| 通脹持續偏低 | 通脹可能升溫,而且更加不明朗 | 另類投資有望成為通脹對沖工具,例如實質資產和非公開市場信貸 |

| 債券為投資組合提供強大的分散投資優勢 | 債券分散風險的能力可能備受挑戰 | 在投資組合內,另類投資通常發揮更大的分散風險作用 |

有關資料可能包含若干被視為前瞻性的陳述。預測不獲保證。

在新格局下,寬鬆貨幣政策所帶來的利好因素或會消失。有見及此,我們認為股票的預期回報將更趨溫和,與長期平均一致。另一方面,通脹升溫及央行取消寬鬆貨幣政策,可能導致市場越趨波動,以及商業周期更明顯。重要的是,我們認為在此環境下,股票和債券的風險調整後回報未必能觸及歷史高位,管理投資組合的難度將會增加,因此,60/40投資組合面臨重重挑戰。

另類投資策略能夠為多元化投資組合增值,並為投資者提供獨特的回報來源、潛在下行保障、更強的上行潛力,以及降低回報的相關性。雖然在過去十年,超低利率、低通脹、低波幅和量化寬鬆政策等相關表現動力對股債尤其有利,但這些因素已大幅逆轉。顯然,在新格局下,另類投資能夠有效應對傳統60/40投資組合可能面臨的挑戰;然而,各種另類投資的風險回報特點可能截然不同,這不僅指每種另類投資之間的差異,亦指會隨著時間而出現的轉變。因此,對於金融專業人士來說,重點在於選擇一家能夠就資產配置和投資組合建構提供協助,以及提供多元化另類投資方案的投資公司作為合作夥伴。

本文章源自於John Hancock Investment Management, Why invest in alternative investments now ( 作者:投資顧問主管John P. Bryson和投資顧問Michael L. Stephens,CFA,CAIA。)

1 Morningstar Direct,2023年。

2 Morningstar Direct,2023年。截至 2022 年的 60 年的長期平均值。

3 夏普比率是衡量每單位風險超額回報的指標,由標準差定義。較高的夏普比率表明風險調整後的表現越好。

中國最新刺激經濟措施評析

大中華區股票團隊分析了最新一輪的刺激措施,並剖析為何應該作出短期戰術策略以外的部署。團隊亦透過個案研究,重點介紹「走向全球」的中國企業,展示中國企業發展的重要關頭。

聯儲局開始放寬政策:優質美國信貸的潛在利好因素

我們的分析顯示,在聯儲局減息後,美國投資級別信貸及優先證券歷來都表現向好。我們繼續看好這些資產類別,因其為尋求潛在吸引回報的固定收益投資者,提供了獨特投資機會。

美國聯儲局減息─基金策略部署

美國聯儲局在9 月會議上將基準利率下調了50 個基點至4.75%-5.0%,這或是寬鬆時代已經開始的訊號。我們基金如何部署應對市況及幫助投資者尋找機遇呢?

Assessing China’s latest stimulus measures

Greater China Equities Team analyses the latest round of strategic stimulus and explains why it warrants more than short-term tactical attention. The team also highlights a case study of Chinese companies that are ‘going-global’ to showcase this interesting juncture in the country’s corporate development.

The Fed starts easing: Potential tailwinds for high-quality US credits

Our analysis shows that US IG credits and preferred securities have historically performed well following US Federal Reserve (Fed) rate cuts. We maintain our favourable view of asset classes that offer unique investment opportunities for fixed-income investors looking for potentially attractive returns.

The Fed’s rate decision: Not so surprising, but what’s the path forward?

We see three important themes worth highlighting now that the Fed’s easing cycle is finally underway.