1/3/2021

Sue Trinh, 高級宏觀策略師

環球股市在截至2月26日一周出現調整,原因是10年期美國國庫債券孳息率攀升至2020年2月以來的最高水平1,令投資者感到不安,憂慮通脹上升將會促使聯儲局提前加息。在今期市場通訊,高級宏觀策略師Sue Trinh分享對債券孳息率上升、環球流動性和對股市影響的觀點。

市場一直聚焦於債券孳息率上升,並憂慮通脹升溫將刺激聯儲局加息,但我們的首席經濟師Frances Donald早前指出,我們相信市場過度強調聯儲局在通脹目標方面的任務。這是我們對聯儲局將於短期內縮減量寬措施表示懷疑的原因。事實上,我們認為至少直至第三季,充份就業的目標將限制局方有關縮減量寬的討論。

還有一點值得注意,雖然聯儲局已暗示不大可能加推針對實質經濟的寬鬆措施,但英倫銀行、歐洲央行和加拿大央行均已明確表示仍會考慮減息。縱使我們預期這些央行不會減息,但相信聯儲局與其他主要央行的相對貨幣政策分歧只會越來越大,唯一例外是正在收緊政策的中國人民銀行(人行)。

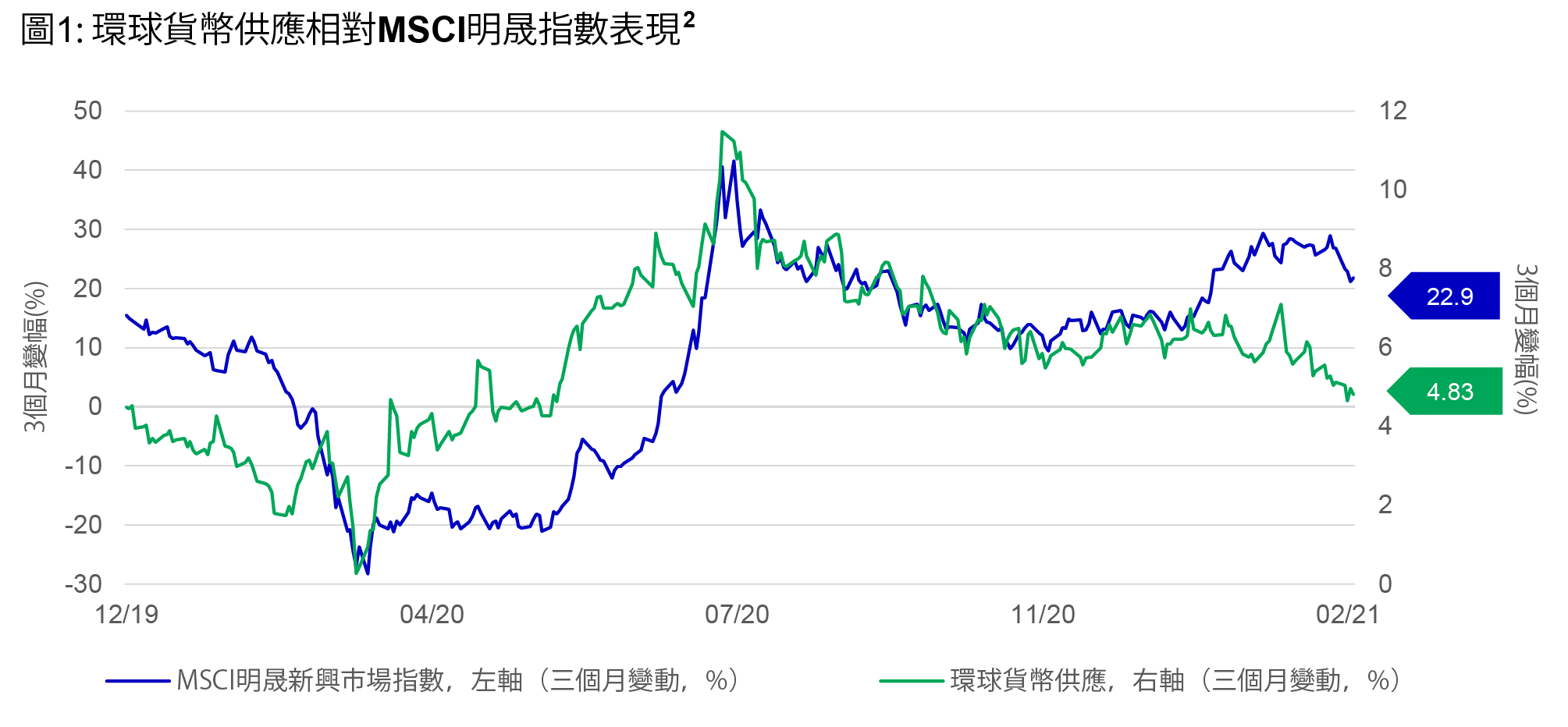

儘管如此,我們一直密切關注環球流動性增長放緩的情況。以資金水平而言,環球流動性(以環球貨幣供應代表)在2021年達到頂峰,年初至今靠穩於約96萬億美元2。重要的是,環球流動性增長顯著放緩,由超過40%的增幅降至4.8%(三個月比較百分比),主要原因是聯儲局和人行減慢擴大資產負債表的步伐。

圖1顯示環球流動性的三個月增長(綠線)對比MSCI明晟新興市場股票價格的三個月變動。我們認為,該圖發出警告信號,反映相對環球流動性增長而言,新興市場股票的估值已過度擴張。

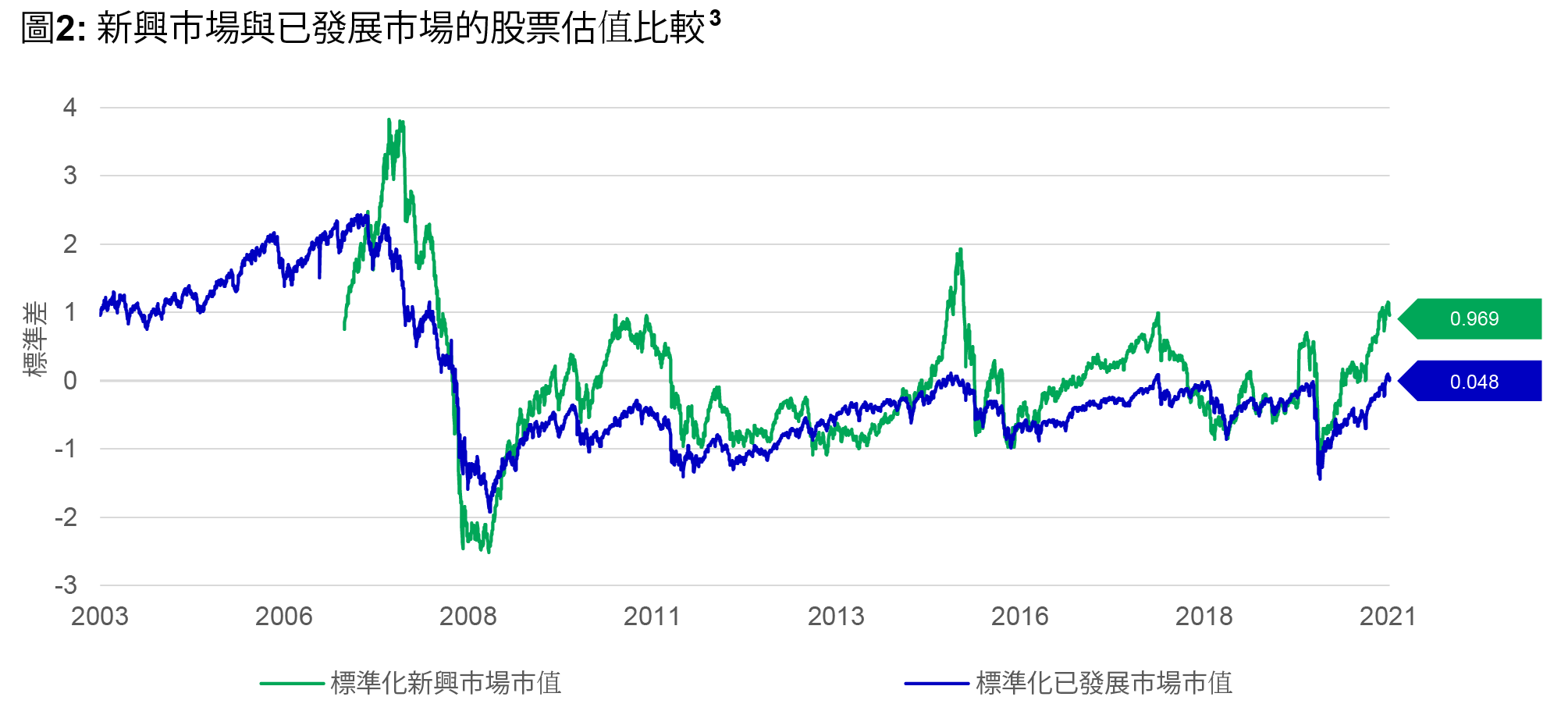

圖2進一步證實這一說法。我們根據環球流動性,在圖2對已發展市場和新興市場股票市值進行調整。根據這個標準,新興市場市值較其長期平均高出一個標準差以上。相反,已發展市場市值並無過高。

綜合來看,上述情況反映在最近股價強勢回升後,新興市場估值相對已發展市場或會過高,這顯示市場至少在短期內將出現調整。長遠來說,我們仍看好新興市場股票,特別是亞洲,並將視任何市場調整為入市機遇。另一方面,在環球的層面,主要央行的流動性很可能已經見頂。我們認為,各大央行的個別政策傾向使我們更加相信,美元或會在短期內逆勢回升,而這一般會有利美股表現。

問與答:美國政府停擺對市場的潛在影響

美國參議院未能於限期前通過撥款法案,導致聯邦政府自10月1日起迎來近七年來首次停擺。我們的多元資產方案團隊分享了市場於過去美國政府停擺期間的表現,以及投資者在不確定性環境中可以如何自處。

關於聯儲局2025年首次減息的最新觀點

時隔九個月,美國聯儲局在美國時間9月17日宣布再次減息25點子,聯邦基金利率目標區間降至4厘至4.25厘。環球首席經濟師 Alex Grassino及高級環球宏觀策略師邵宇婷,分享他們對今次減息行動的觀點,以及剖析其對亞洲市場的潛在影響。

美國關稅對印度出口的影響

隨着印度進口美國商品的關稅上升,本文將從整體貿易動態、特定行業風險和宏觀經濟的角度,審視相關措施可能造成的影響。儘管在中期內,美印雙方透過談判達成協議仍是最有可能出現的結果,但我們亦會評估關稅持續構成的風險,並探討印度當局潛在的政策回應。

1 彭博資訊,截至2021年2月26日。

2 彭博資訊、Macrobond、宏利投資管理,截至2021年2月25日。

3 彭博資訊、Macrobond、宏利投資管理,截至2021年2月26日。

問與答:美國政府停擺對市場的潛在影響

美國參議院未能於限期前通過撥款法案,導致聯邦政府自10月1日起迎來近七年來首次停擺。我們的多元資產方案團隊分享了市場於過去美國政府停擺期間的表現,以及投資者在不確定性環境中可以如何自處。

關於聯儲局2025年首次減息的最新觀點

時隔九個月,美國聯儲局在美國時間9月17日宣布再次減息25點子,聯邦基金利率目標區間降至4厘至4.25厘。環球首席經濟師 Alex Grassino及高級環球宏觀策略師邵宇婷,分享他們對今次減息行動的觀點,以及剖析其對亞洲市場的潛在影響。

美國關稅對印度出口的影響

隨着印度進口美國商品的關稅上升,本文將從整體貿易動態、特定行業風險和宏觀經濟的角度,審視相關措施可能造成的影響。儘管在中期內,美印雙方透過談判達成協議仍是最有可能出現的結果,但我們亦會評估關稅持續構成的風險,並探討印度當局潛在的政策回應。

![]()