23/11/2020

彭德信 (Endre Pedersen), 亞洲(日本除外)定息產品部首席投資總監

Murray Collis, 亞洲(日本除外)定息產品部副投資總監

美國選民於2020年11月3日(星期二),投票決定誰將主宰華府的權力平衡。總統當選人拜登被宣布於11月7日(美國東岸時間)在選中獲勝。撰文之際(11月16日,香港時間)總統特朗普尚未正式承認落敗1。在本文中,亞洲區(日本除外)固定收益投資總監Endre Pedersen及亞洲區(日本除外)固定收益副投資總監Murray Collis分析美國大選對亞洲固定收益市場的影響,以及審視可望出現的利好宏觀因素,如何進一步強化穩健亞洲固定收益的基本因素。

整體來說,根據目前市場的基本預測(即拜登就任美國總統和國會維持分治局面),我們認為美國總統大選的結果應能利好亞洲固定收益市場。

經過連月馬不停蹄的競選活動及激烈的選舉過程,我們認為,前景轉趨明朗是利好市場的最主要因素之一。事實上,市場在11月初大選前夕,顯著波動及存在多項不確定因素,而大選結果帶動風險資產上升。我們預期以上情況將在短期內持續,並將特別利好新興市場資產,包括亞洲固定收益。

亞洲方面,我們預期拜登政府可能使政策更持續穩定。中美關係在過去四年來逐步惡化,特別是經濟關特別是經濟關係,加上貿易衝突持續,而政策突然改變更導致市況波動。雖然我們並不預期,中美雙邊關係能在短期內顯著改善,但華府的外交與經濟政策方針可望更加穩定,而且以持續一致的方式向外界表述。這將利好亞洲固定收益市場。過往,市場受困於反覆的政策方向,以及不明朗的行動前景。

全球採取寬鬆的貨幣政策及美元轉弱,將為利好亞洲固定收益債券的宏觀環境提供支持。疫情爆發,全球央行相繼減息,以緩衝經濟逆轉的影響。我們預期已發展市場的貨幣政策,將在短期內保持寬鬆,特別是美國,因為聯儲局修訂其通脹目標框架,預計未來兩至三年的利率將繼續接近零水平2。

除了聯儲局採取擴張性政策外,美國財政政策亦會轉趨積極。經濟刺激方案的最終規模和質素,將取決於總統當選人拜登與國會的關係,而增加聯邦開支(及聯邦赤字急增)和利率下調,將令美元受壓轉弱。我們認為,這股動力將利好人民幣和韓圜等個別亞洲貨幣。

美國大選結束後,亞洲固定收益的基本因素仍然穩健:經濟增長多元化、信貸表現穩健,以及名義和實質孳息率相對吸引。

疫情削弱全球經濟前景,為金融市場帶來動盪。亞洲亦不能倖免,受到封鎖措施和西方市場減少消費所拖累,區內經濟增長在第二季收縮。由於亞洲經濟體的性質各異,擁有多元化的增長模式,因此我們認為,該區仍然是全球增長前景最佳的市場。

根據國際貨幣基金組織的最新預測,雖然亞洲國內生產總值將錄得近年最大的跌幅,甚至遜於亞洲金融危機(1997至1998年)時期,但預期亞洲的收縮率將是各個主要地區中最低,並可能在2021年錄得全球最強的經濟復甦3。

以上的經濟表現,加上亞洲獨特的信貸結構,均有助亞洲信貸保持相對穩健。

全球市場在2020年第一季出現重大波幅,但亞洲投資級別債券僅微跌0.50%,而美國(-4.1%)和新興市場(-8.6%)投資級別債券則錄得較大的跌幅4。

亞洲的投資級別債券擁有獨特的結構,說明為何該區債券的表現有別於其他市場。摩根大通亞洲信貸指數(JACI)以投資級別信貸為主(77%)。此外,國有國有企業及半主權機構佔亞洲信貸市場頗高比重(約40%),它們獲得較多的經濟資源,包括政府支持和銀行貸款。

整體來說,我們認為亞洲無法倖免於全球信貸惡化的普遍趨勢,預計未來兩年,評級將陸續被調低,違約陸續會上升,但亞洲面對的問題將較其他地區溫和5。儘管亞洲區仍存在降級天使(即企業評級由投資級別降至非投資級別)的風險,但應低於全球其他市場6。

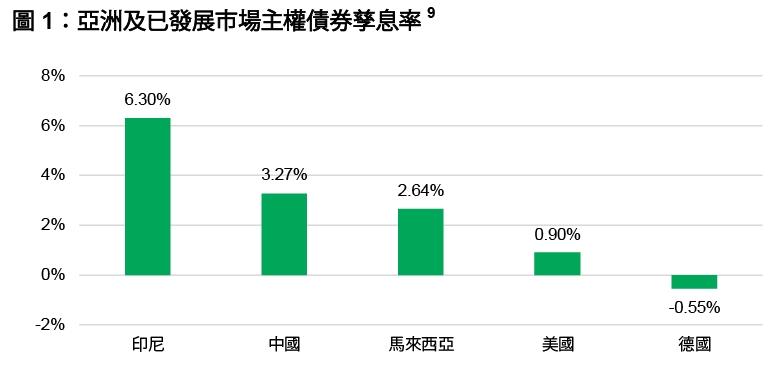

最後,亞洲債券的名義和實質孳息率,比其他已發展市場更為吸引。美國國庫債券及歐洲主權債券現時的名義孳息率均低於1%,部份債券的實質孳息率,甚至跌至負數7。反觀中國、馬來西亞和印尼等亞洲國家的主權債券孳息率仍然較高,通脹壓力亦有限(見圖1)8。

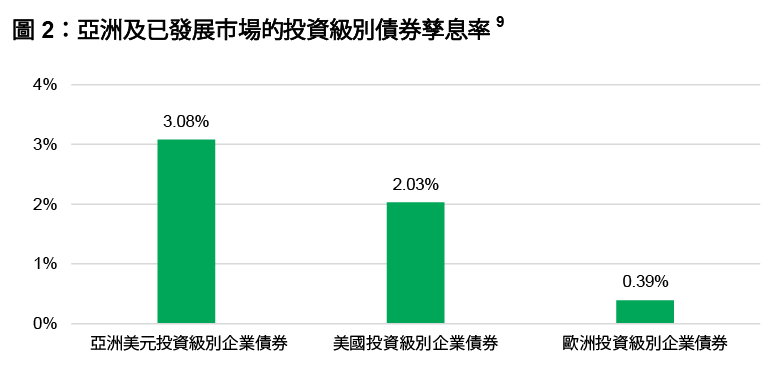

另外,當比較亞洲美元投資級別企業債券與美國及歐洲同類債券時,便會發現亞洲市場提供孳息溢價。

從另一個角度來說,實質利率較高亦代表當局尚有放寬貨幣政策的空間。鑑於通脹受控,個別亞洲市場可以透過下調名義利率來進一步放寬貨幣政策,繼而支持個別債券的價格。

假設現時就美國總統大選的基本預測成為事實,我們預計將利好亞洲固定收益市場。大選結果明朗化,加上華府政策可望趨於持續穩定,市場將作出正面的反應;投資者可以聚焦於基本因素,把握亞洲區獨有的增長動力和息差優勢。

全國人大會議要點及大中華股市後市動力

除了人工智能及人形機械人技術近期發展取得突破外,我們也觀察到其他正面催化劑,進一步支持區內市場造好。

貨幣政策正常化:日本央行會加息至哪個水平?

日本央行持續加息,致力使貨幣政策邁向正常化,為別具慧眼的投資者帶來潛在機遇。

關稅來了:不宜過早下定論

美國最近宣布對其主要全球貿易夥伴徵收關稅,引來媒體連日大篇幅報道,但未掌握具體細節之前,仍難以評估關稅對全球經濟的影響。

1 於2020年11月7日(星期六)美國東岸時間上午11時25分,美聯社報道拜登在家鄉賓夕法尼亞州獲勝後,拜登當選美國總統。他取得該州的20張選舉人票後,所得選舉人票總數已超過270張的勝選門檻;彭博資訊:「拜登宣布勝選,呼籲美國人修補分裂」,2020年11月8日;衞報:「特朗普拒絕承認落敗」,2020年11月7日。

2 《華爾街日報》,「聯儲局表示低息政策可能持續數年」。2020年9月16日。

3 國際貨幣基金組織2020展望(10月版):預計「亞洲及新興亞洲」經濟將在2020年收縮1.7%,為全球收縮率最低的地區。預計「低收入發展中經濟體」的收縮率較低,為1.2%,但這個類別以全球市場總計。預計在2021年,「亞洲及新興亞洲」經濟將增長8.0%,為各區中最高。

4 T摩根大通亞洲信貸指數(JACICTR)代表亞洲投資級別債券的信貸表現;摩根大通新興市場企業債券指數(JCMBCOMP)代表新興市場固定收益的表現;ICE美銀美國企業債券指數代表美國投資級別債券的信貸表現。

5 根據穆迪的基本預測,亞太區高收益非金融業企業的12個月歷史違約率將由2019年的1.1%上升至2020年的6.0%。

6 標準普爾,截至2020年6月30日。在2020年上半年,亞太區只錄得一宗降級天使。

7 截至2020年11月13日,美國10年期國庫債券孳息率為0.90%。

8 截至2020年11月13日,印尼10年期政府債券孳息率為6.30%。

9 彭博資訊,截至2020年11月13日。