31/7/2023

強積金的投資工具有很多種,進取型的打工仔或距離退休尚遠的新生代,多會選擇潛在回報及波幅較高的股票基金1。常說長線投資不宜抱短炒心態,但環球股市自2008年起出現多次波動市況,對管理一個長投資期(最高長達40年)、以股票基金為主的資產配置策略,有需要考慮在追求潛在資本增值的同時,加強控制組合風險,實行「攻守兼備」。

環顧年初至今,環球(尤其是已發展市場)通脹高企、央行加息周期未完等因素導致市況波動。此外,市場憂慮環球經濟有機會出現衰退,可能對企業盈利產生影響,繼而帶來另一波的股市動盪。

此時若想及早控制組合風險,可考慮建立較低波幅的投資組合,以達致相對平穩的表現,一來可減輕心理壓力,二來減少作出不理性買賣的機會。而波幅的高與低,其實是一個相對的概念,投資者可在眾多的股票基金中,尋找波動性較低的選項,而非完全避免投資。

想比較股票波幅的高低,可參考標準差的數據。標準差是量度資產風險的指標,一般來說,數值愈低愈好。標準差愈低,代表相關資產的波動性較低,走勢相對較平穩,投資風險亦相應較低;反之亦然。

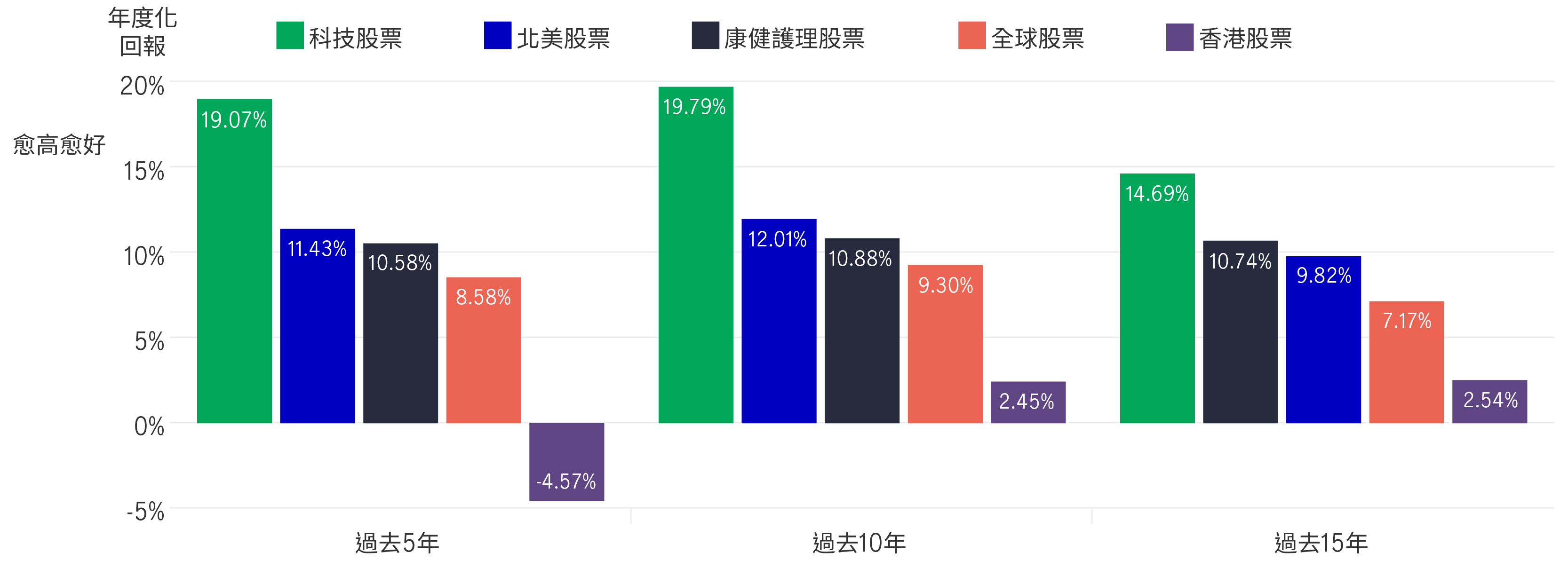

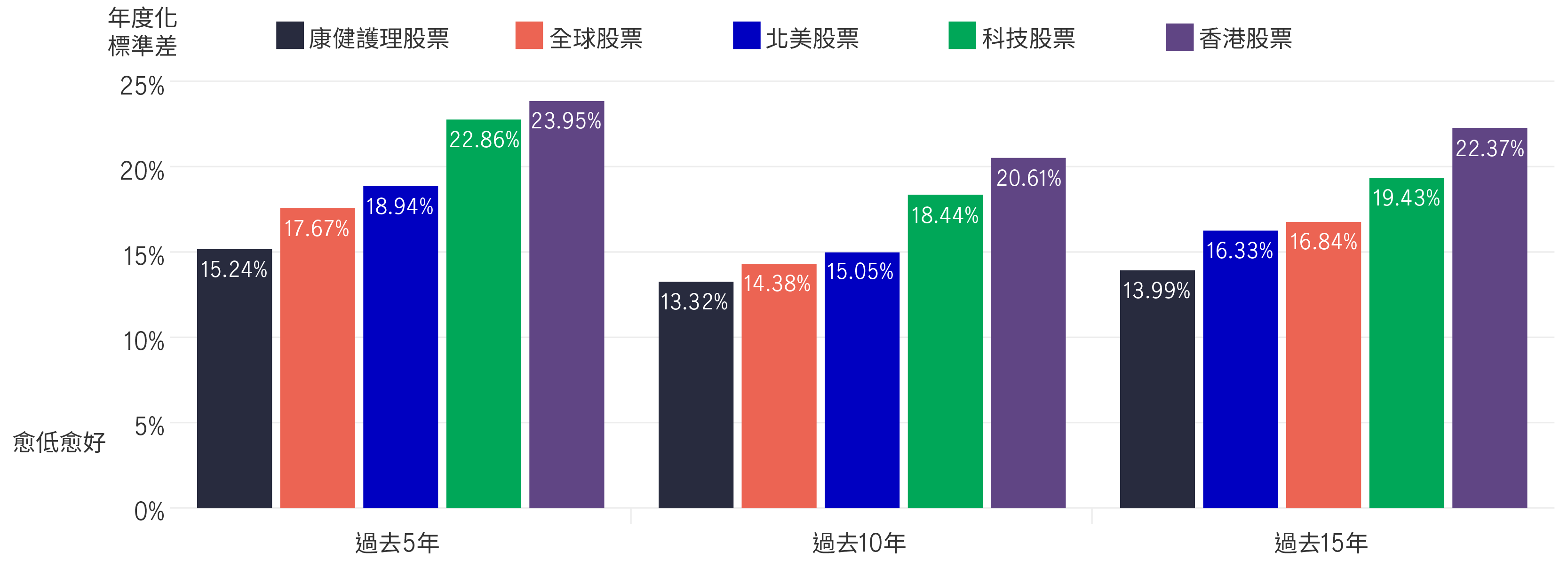

五隻比較股票指數的回報及標準差

年度化回報

波幅指標:年度化標準差

資料來源:宏利投資管理、Morningstar,數據截至2023年6月30日。康健護理股票以MSCI明晟發達市場醫療保健總回報指數(美元)代表;全球股票以富時全球總回報指數(美元)代表;科技股票以MSCI明晟發達市場資訊科技總回報指數(美元)代表;香港股票以富時強積金香港總回報指數(港元)代表;北美股票以富時強積金北美總回報指數(港元)代表。回報以指數總回報及交易貨幣計算。過往回報並不預示未來業績。投資者不能直接投資指數

我們比較五隻股票指數在過去5年、10年及15年的波幅及回報數據2,結果有以下發現:

上述數據所見,同樣是股票指數,其標準差及回報差異頗大,要有效管理波幅,還需要分散投資。目前香港打工仔將近六成資金買入本地相關資產3,香港股票佔當中的58%,做法雖切合「不熟不買」的投資原則,但過度集中於高波幅資產,會導致組合價值出現較大上落,在波動市況下,情況則更為明顯。

1 股票基金可分為單一地方股票基金(如香港股票基金)、地區性股票基金(如北美股票基金)、全球股票基金(環球股票基金)、指數基金(如恒生指數基金)及行業股票基金。

2 以上提及的股票指數數據,僅作說明之用,並非代表相關股票基金的數據。

3 香港積金局《強制性公積金計劃統計摘要》季刊,2023年3月。

提取退休收益的策略:應對通脹的四個實用貼士

即使從工作崗位退下來,退休規劃其實仍未能劃上休止符。您必須定期審視提取策略及作出相應的調整,以防不斷變化的經濟情況令您大失預算。即睇四個實用貼士,避免您的退休儲蓄被通脹蠶食而提前耗盡。

女性退休規劃:投資個人未來

由於女性平均壽命較長,無法實現退休收入目標的風險通常較高。要作好退休規劃,女性必需了解影響退休儲備缺口風險的四大關係因素:預期壽命、開始供款日期、供款率及投資選擇。

部署退休 兼顧通脹因素

要安享晩年,追求的目標不僅是資產總值這個帳面數,還要計及通脹的因素,確保儲蓄經長年累月投資增值後,實質購買力足以應付退休所需。

提取退休收益的策略:應對通脹的四個實用貼士

即使從工作崗位退下來,退休規劃其實仍未能劃上休止符。您必須定期審視提取策略及作出相應的調整,以防不斷變化的經濟情況令您大失預算。即睇四個實用貼士,避免您的退休儲蓄被通脹蠶食而提前耗盡。

女性退休規劃:投資個人未來

由於女性平均壽命較長,無法實現退休收入目標的風險通常較高。要作好退休規劃,女性必需了解影響退休儲備缺口風險的四大關係因素:預期壽命、開始供款日期、供款率及投資選擇。

部署退休 兼顧通脹因素

要安享晩年,追求的目標不僅是資產總值這個帳面數,還要計及通脹的因素,確保儲蓄經長年累月投資增值後,實質購買力足以應付退休所需。