05/10/2021

方君明, 大中華區股票部高級組合經理

近日備受關注的房地產開發商債務違約危機事件,觸發投資者避險及抛售房地產相關股份。然而,房地產一詞涵蓋非常廣泛的項目,包括住宅、商場、零售等;而且存在不少地域性差異。在今期投資通訊中,宏利投資管理大中華區股票部高級組合經理方君明探討內房債務危機對投資者的啟示,並評估在大灣區內的不一樣投資機遇。

首先,投資者需要了解一個重要的背景:房地產行業一直是中央高度關注的重點行業,自2016年起,中國政府多次在高層會議上重申「房子是用來住的,不是用來炒的」。 其後,多項旨在遏制房地產炒作的政策相繼出台(去年為應對新冠肺炎疫情而推出的政策除外),包括 2020/2021年加強執行的「三條紅線」1,旨在防止房地產市場和開發商的透過過量借貸進行投機活動 。

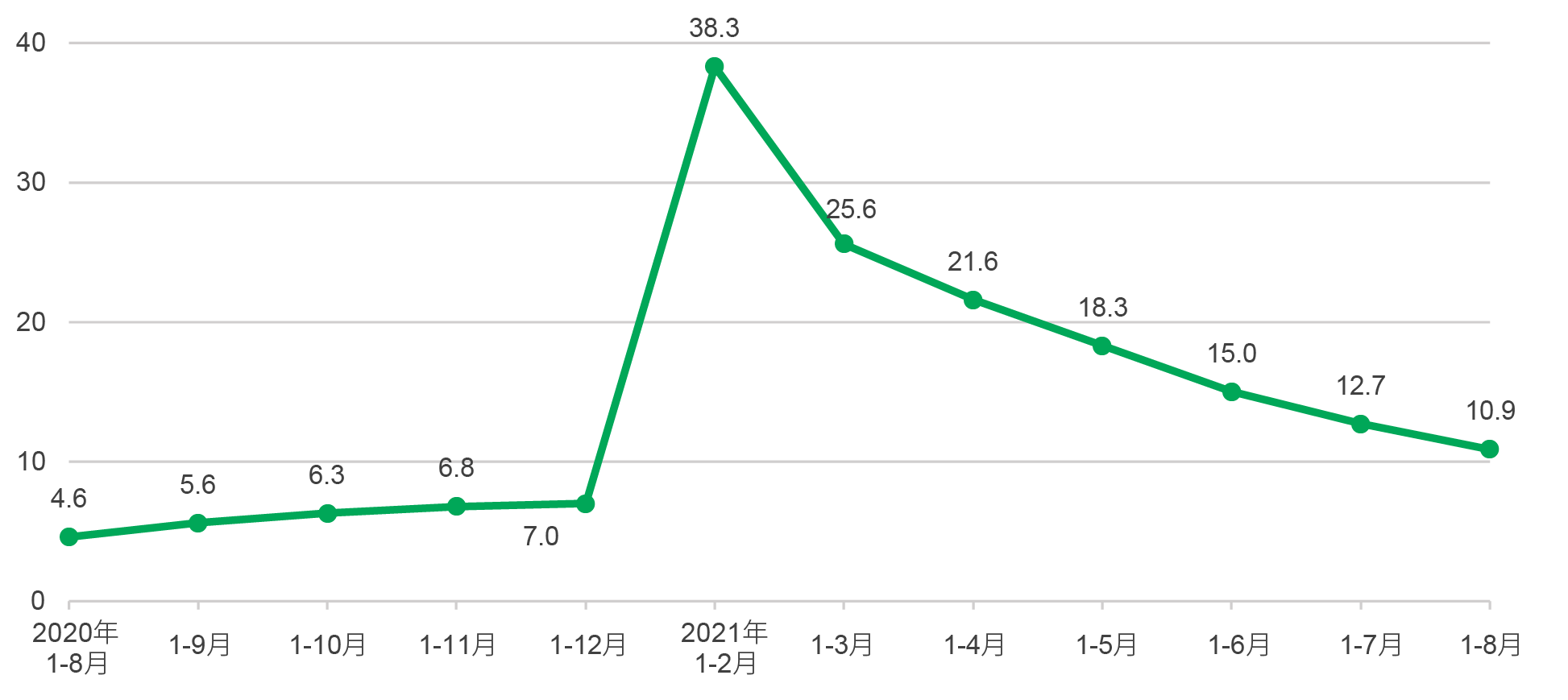

事實上,過去兩年,政策導向一直以去槓桿及降低與房地產相關的金融風險為主軸,房地產的投資增速亦由今年初高位徐徐回落2。

圖一:今年首八個月全國房地產開發投資增長2

系統性風險方面,我們認為,個別公司的信貸事件,對國企和私人房地產企業帶來的骨牌效應可能性仍低。雖然有市場人,士會以「雷曼事件」來與最近的內房債務危機相提並論,然而,前者性質屬於市場預料之外,後者則是一個持續並已啓動的過程。在現今大數據盛行和互聯網發達的時代,監管機構的預判和應變能力大大提高,中國政府亦提前部署房地產行業的去槓桿行動。另外一個非常重要的指標是,房地產開發商的市帳率一直出現較大折讓,可以判斷其估值已充分反映了去槓桿帶來的流動性緊絀的負面因素;銀行總體不良貸款撥備覆蓋率有差不多200% ,大幅度超出銀監會法定要求的120-150%,屬於非常穩健水平。我們認為,毋須過度憂慮與雷曼相提並論的系统性風險,相信事件對不良貸款帶來的負面影響會集中在個別銀行,而且市場價格已一定程度反映了對金融股的負面消息。

市場或投資者的擔心實屬無可避免,但我們可以在未來三至六個月內繼續觀察,整個房地產板塊或許仍會有波動,但相信可以安全過渡並朝向健康增長。在市場訊息不完全及混亂的時候,個人投資者更需要尋求專業並具備研究能力的投資專家的意見,特別是見證過不少金融危機及了解不同危機特性的專業基金經理。

貨幣和財政政策將會維持適度偏緊的大方向,今年底時中央將會舉行經濟工作會議,或許屆時會有適量的檢討,然而觀乎自新型冠狀病毒爆發以來、中央政府一直採取重點式的處理,把資源投放在具戰略意義的行業之中,聚焦個別板塊及主導投資和消費方向。

值得留意的是,疫情來襲令國際市場透過量化寬鬆和印銀紙,以穩定市場信心,同樣做法未必適用於中國,首先,印銀紙會令引發熱錢及投機活動。另外,一旦疫情問題進一步惡化和延續,擴表(而非縮表)救市並等待疫情緩和的模式或許未能再重用,令外圍經濟復原能力或會受阻,屆時中國式的政策場景或許更有利,因此政府目前不會輕易改變趨緊的宏觀經濟政策。

與住宅相關的上、中、下游行業,一般屬於比較分散的行業,一旦需要中央政府支援,亦可參考疫情期間的一些措施,例如容許延期還款、以及一系列組合拳,幫助中小型企業維持生計及就業。

就房地產業本身而言,行業內一些具備財務實力的公司,或可伺機逆市擴充及整合,可以預計行業會出現強者愈強的情況。另外,營運穩健的物業管理公司,在早前抛售前出現沽壓,當市場平靜過來,股價亦出現明顯反彈。另外,我們察見恒生科技指數曾於第三季出現大幅度調整,近日已見止跌回穩,不排除資金因早前避險流向舊經濟類股份(例如金融、地產)後,於第四季轉往跌了四至五成的科技龍頭股。

值得一提的是,大灣區內的房地產發展商,大部份屬於多元化企業,業務並純綷局限於住宅項目,一般包括商業、酒店、零售等等,而且這類多元化發展商一般已開拓不同的融資渠道,基本面穩健及公司質素良好,與全國性房地產發展商比較有其另類的優勢。房地產開發商和物管公司以外,大灣區內亦有不少房地產投資信託(房托),受惠於宏觀規劃4、以及商業活動繁多,例如寫字樓和商場,在房地產開發商受到沽壓時,房托類股表現具復原能力,這類資產能的特性是能為投資者帶來潛在收益和增長,波幅一般低於純股票,收益率介乎6厘至7厘的水平,可說是攻守兼備的選擇。

宏觀而言,珠三角基本因素、企業管治和本地需求偏強,整體而言具備良好的復原能力。

首先,我們相信政府主張國內投資者追求更多元化的機構管理投資產品,並通過互聯互通積極地推動金融市場革新。繼股票和債券分別於2014(滬港通)、2016年(深港通)、2017年(北向通)及2021年(南向通)於中港兩地推出後,最新的發展是醞釀兩年的大灣區「理財通」9月10日正式啟動,並將於實施細則公佈後一個月生效,預料銀行業最快可於十月中推出相關服務。大方向是讓兩地投資者以人民幣開展跨境雙向直接投資,並透過提供多元化產品,讓兩地投資者分散風險。

如前所述,房托這種資產類別具攻守兼的投資特性,另外,香港房託基金具備中港兩地超級聯繫人的特質5,除了可以選擇以港幣或人民幣上市外,早前有關當局亦建議將內地的房托納入互聯互通機制,一旦成事,兩地投資者可通過互聯互通機制,參與兩地上市的上市房托對方。對於希望增持內地資產,特別是內地基礎設施的海外投資者而言,相關安排有望優先實施;內地投資者能藉此抓緊機遇,投資香港區域性及全球性的房地產項目。

我們預期,跨境理財通會以風險相對較低的理財產品為主,預期當股票通加入房托為可投資項目後,各類基金對房托的配置會大,市場估值重估實屬指日可待。

國際投資者在最近數年非常關心可持續發展議題,就房地產發展商而言,協助政府解決社會問題,可被視為配合「社會」議題的重要舉措,近期社會聲音亦愈來愈明顯,我們相信本港房地產發展亦注重這項社會議題,透過環境、社會及管治(ESG)這個平台,加強並更透明地與市場溝通,事實上,不少發展商的投資者關係通訊及年報,也特設可持續性的披露,相信日後有關進展會獲得市場更多關注。

1 在2020年,中國人民銀行與住房和城鄉建設部宣布,已就房地產企業草擬新融資規則。 計劃進行再融資的發展商將根據三個門檻進行評估:資產負債率上限為70%(剔除按合約所出售項目的預收款項);淨負債比率上限為100%;現金短債比率最少為1。

2 國家統計局,2021年9月15日。

3 根據中國人民銀行於2021年9月3日發布的《金融穩定報告》,不良貸款撥備覆蓋率於2020年底為182.23%;根據摩根大通的預測,有關比率於2021年6月底時升至193.2%。

4 前海區域由15平方公里擴展至120平方公里,利好深圳和蛇口的招商活動。

5 香港金融發展局,2021年9月17日。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

近期貿易政策對大中華股票的影響

新一輪以關稅為核心的貿易政策發展引起市場關注,包括中國最新宣布對所有美國進口貨品徵收34%的關稅。我們將深入探討相關措施,並評估其對大中華區股票的影響。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

近期貿易政策對大中華股票的影響

新一輪以關稅為核心的貿易政策發展引起市場關注,包括中國最新宣布對所有美國進口貨品徵收34%的關稅。我們將深入探討相關措施,並評估其對大中華區股票的影響。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。