31/12/2020

儘管對投資者來說,2020年是充滿挑戰的一年,但亞洲股票市場仍然是全球少數亮點之一。自爆發2019新型冠狀病毒疫情後,區內部份市場能夠較其他地區更有效防控疫情,導致下半年經濟與股票市場表現也出現分歧。展望2021年,亞洲區(日本除外)股票投資部首席投資總監陳致洲認為,儘管亞洲(日本除外)市場有望在2021年強勁反彈,但分歧將仍然存在,因此整個地區為投資者所帶來的吸引投資機會將多於個別市場。

投資者在過去一年經歷前所未有的挑戰與機遇。在2020年第一季,全球爆發2019新型冠狀病毒,疫情為各地市場及經濟體帶來動盪。北亞經濟體首當其衝,但同時也是最早有效控制疫情擴散的地區之一,當中部份市場更成功避免陷入技術性衰退1。

相反,南亞及東南亞經濟體較遲才受到影響,但由於當地人口密度較高,加上醫療系統發展較落後,因此在疫情大流行下負上較沉重代價。印度及若干東盟經濟體(尤其是印尼)更是數十年來首次陷入技術性衰退。

全球及亞洲各國相繼推出強勁的財政和貨幣刺激措施,支持股票市場回升,帶動地區股票指數錄得近19%的回報2,但區內市場的表現卻存在很大差異3。

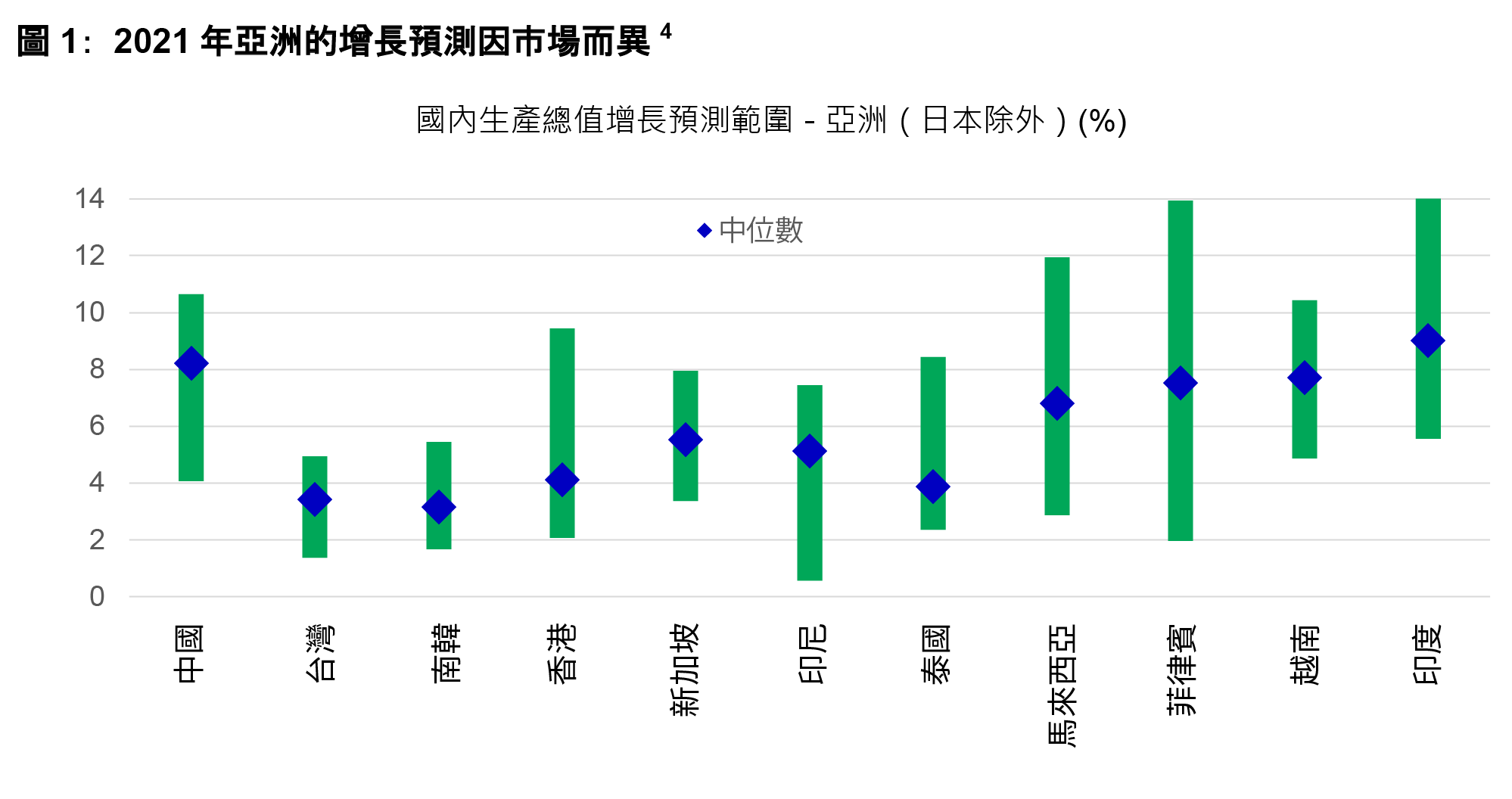

預期區內市場踏入2021年後經濟有望強勁反彈,並錄得約5.5%的整體增長4;然而,有關預測是建基於一個較低的基數,加上政策應對措施不同,以及亞洲市場在取得及推出疫苗方面存在差異,我們預計經濟復甦步伐將會循序漸進,而且步履不一(見圖1)。

在探討2021年的主要地區主題之前,了解我們如何看待亞洲的長期投資機遇相當重要。事實上,投資者應對樂觀的經濟增長預測、以及部份地區股市的高昂估值保持警惕,並必須了解,隨著經濟擺脫疫情的衝擊後開始復甦,哪些範疇將可實現可持續的長期增長,而不是周期性上升。

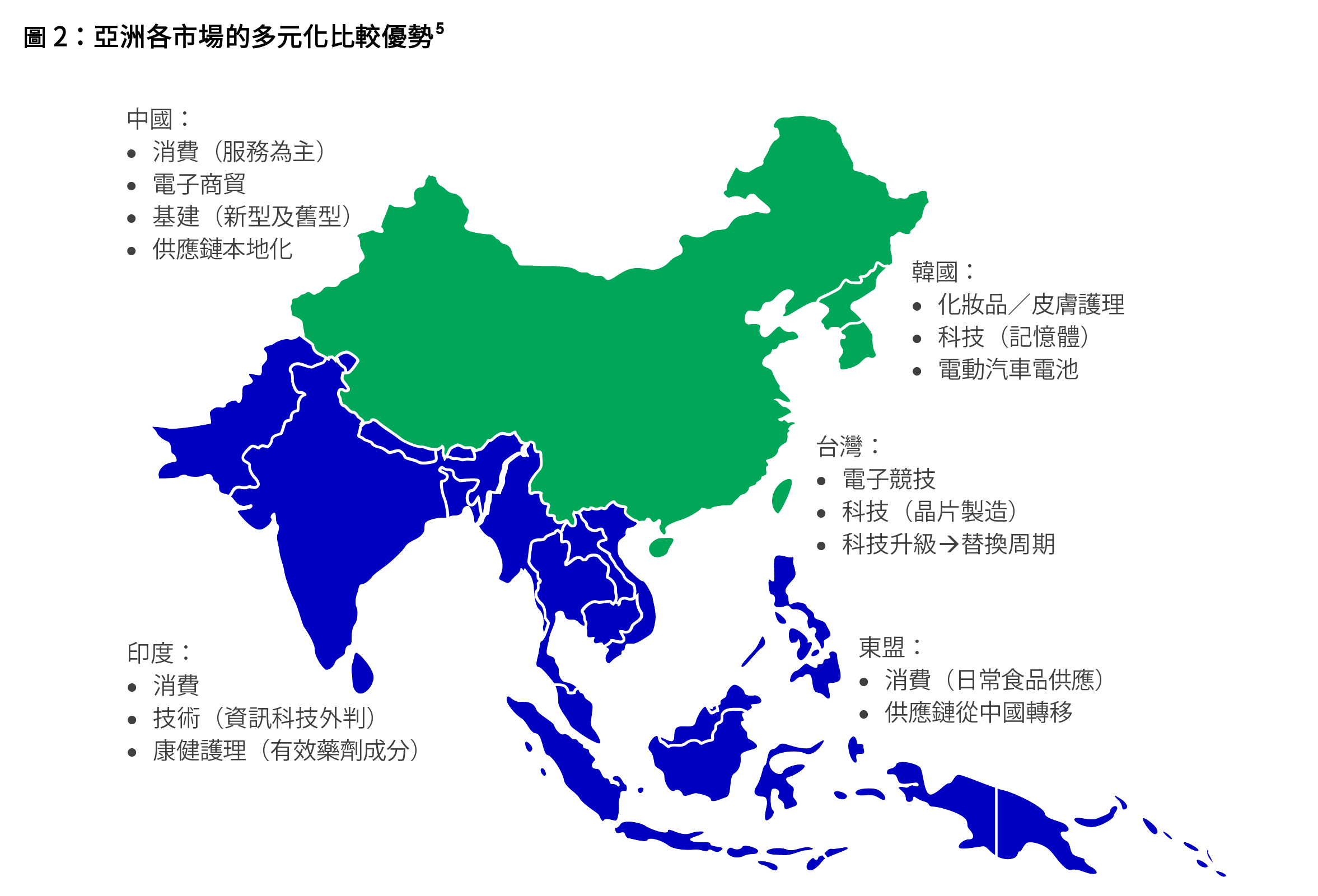

如圖2所示,我們認為亞洲具有一系列多元化的優勢,可為投資者提供機遇,滿足不同需求。

中國:為應對中美之間的緊張經濟關係,中國採取強而有力的政策措施,將有助加強現有的競爭優勢。

中國政府最新的五年計劃(2021年至2025年)強調剌激內需(以取代出口),並支持重點戰略性科技產業創新。這意味著當局將繼續專注發展其先進的電子商貿及互聯網平台實力。與此同時,政府希望發展電動汽車及5G技術,以擴大國內的技術基礎。

韓國:當地公司在記憶體晶片及電動汽車和可再生能源儲存領域仍然雄踞領導地位。我們相信,在邁向5G技術、電動汽車及可再生能源的發展,以至結構性增長趨勢方面,這些公司將位處最前沿位置。

印度:我們對資訊科技外判,以及製藥業的前景仍然感到樂觀。該等行業標誌著印度在全球的相對及競爭優勢,我們認為,市場對其產品和服務的需求屬結構性質。

長遠來看,我們將密切關注印度的「印度製造」倡議所帶來的投資機遇。印度已宣布多項旨在實現自給自足的措施,包括限制進口措施、與生產相關的激勵措施、稅務優惠及數碼化,目標是在中期內帶動製造業佔國內生產總值的比率由現時的17%增至25%6。

東盟:東盟國家持續加大力度吸引外國直接投資,並加強其競爭優勢。

區內各國均具有不同的優勢。泰國的汽車供應鏈強勁,而且食品製造業發展完善。馬來西亞在製造電子和電器產品、橡膠手套及木製傢俱方面具有優勢。另一方面,菲律賓在業務流程外判(BPO)方面提供出色的服務,而印尼本身已打造成為一個電動汽車供應鏈樞紐。最後,越南在製造智能手機及電子組件方面亦建立其獨特地位。

台灣:中期而言,預計台灣的技術供應鏈在支持中國和美國技術創新方面將繼續發揮重要作用。半導體等關鍵行業的當地生產商,有能力在技術上保持領先,因此相對於全球競爭對手更具競爭優勢。此外,台灣還有不少世界級的伺服器、5G組件及集成電路設計公司。

基於上述亞洲市場的願景,我們認為以下四項結構性主題在2021年對投資者至關重要:

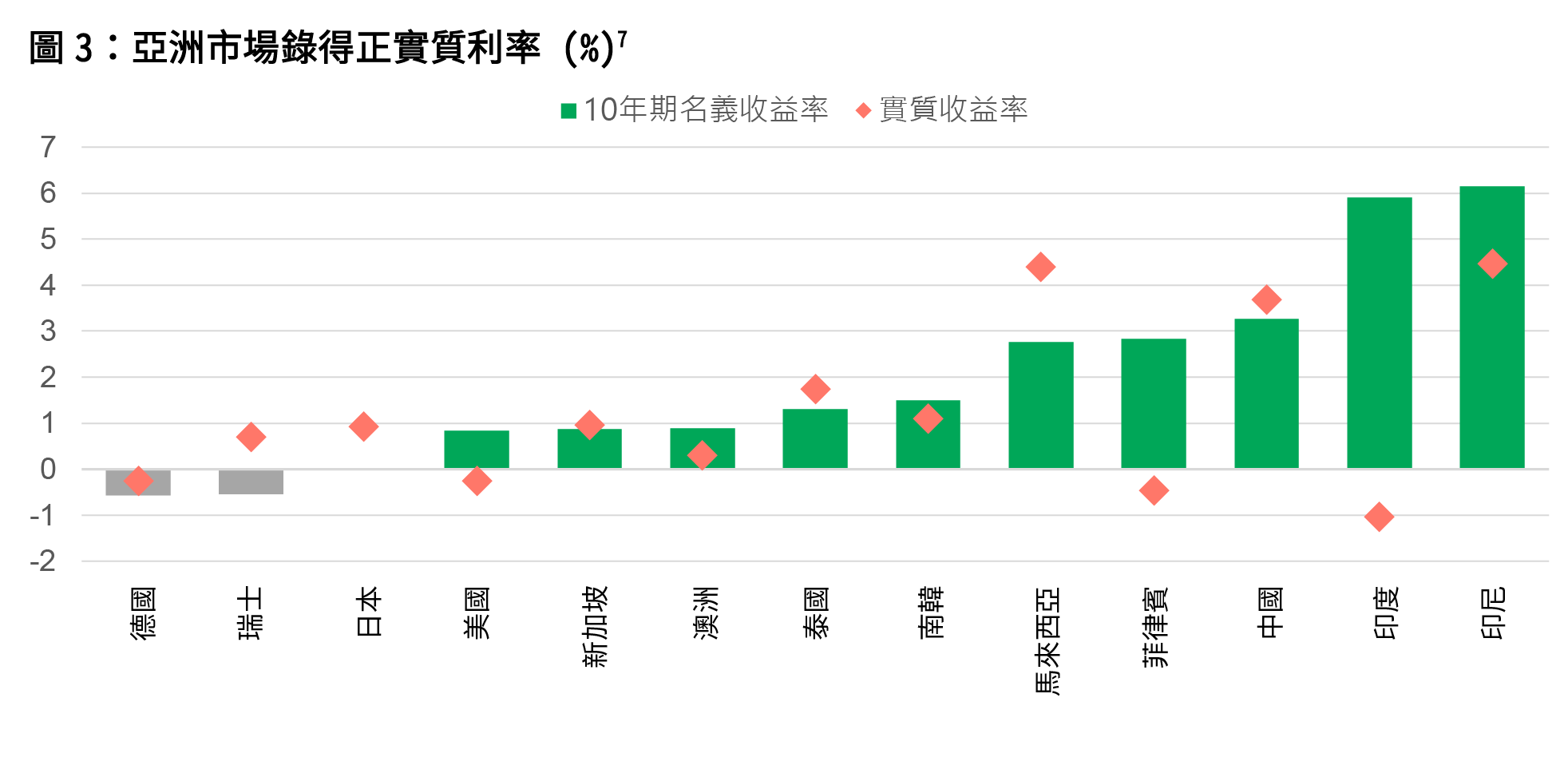

我們預期各主要央行在短期內將維持利率在接近零水平。鑑於通脹預期仍處於正數範圍,導致許多已發展市場的實質利率及債券孳息處於並應會維持於負水平。

相反,許多亞洲市場現時提供正實質收益率(見圖3)。鑑於區內的2021年增長前景相對樂觀,我們預期已發展市場與亞洲之間的收益率差距將於未來一年持續。隨著全球投資者致力把握區內強勁的經濟反彈及具吸引力的收益率,這種動力應有助推動市場資金流入亞洲股票市場。

憑藉5G技術,2020年代有望邁向一個前所未見的網絡連繫及技術進步的時代,顯著擴大物聯網的蓋涵範圍。事實上,5G及物聯網將令人們更廣泛使用網絡連接設備,把繁瑣的業務流程自動化,包括工廠自動化:多家製造商宣布計劃推動工廠自動化,以應對勞工短缺問題,並提高生產力。

我們預期未來數年,將會推出更多使用5G開發的設備,觸發全球進入一個替換週期,我們相信,亞洲的供應鏈,尤其是北亞市場(台灣、中國、韓國)的技術供應鏈將可受惠於這個趨勢。

隨著氣候變化風險日趨明顯,各國相繼採取目標宏遠的政策,以圖應對有關問題 。這些舉措,加上投資決策流程更加關注環境、社會及管治(ESG),應有助推動更有利氣候、以及可持續發展的項目,例如,可再生能源基建設施及設備。因此,我們預期,電動汽車及能源效益產品的開發、採用等,將會加速,並形成可再生能源和資源的生態系統,例如,能源儲存、電池充電站、具能源效益的半導體/晶片及可回收物料。預期有關領域的投資將會顯著增長。

隨著疫情在全球擴散,加上中美長期貿易衝突的影響,全球供應鏈以至中國在其中所扮演的角色均出現重大變化。部份公司憂慮因單一生產地點或關稅增加而受到衝擊,可能會將其生產線轉移至中國以外地區(生產轉移)。其他公司在考慮到地緣政治風險後,可能會選擇分散客戶,並把出口重新定向至其他市場(貿易重新定向)。東南亞國家(尤其是越南)因跨國企業及中國公司遷往區內或於當地設立新工廠而受益。我們預期這種趨勢將會持續,而東南亞各國政府,亦相應推出多項激勵措施及修訂法例9。

全球爆發2019新型冠狀病毒疫情衝擊後,儘管亞洲部份市場的表現優於其他市場,但復原之路(無論是健康或經濟)仍然是2021年的關鍵主題。

對長線投資者來說,亞洲市場不僅可提供機會參與世界級公司的可持續增長,同時亦可藉由投資於不同行業而實現多元化。總括而言,整個地區展現出團結就是力量的潛力。

問與答:亞太區美元債券在投資者組合中的作用

從更廣泛角度審視亞太區美元債券,以及其在下行保障方面的作用。

2025年前景展望系列:亞洲固定收益

隨著利率走勢改變,在環球利率、信貸及貨幣市場加劇波動的預期下,我們剖析為何亞洲固定收益領域的子資產類別(亞洲高收益債券、亞洲投資級別債券及亞洲本幣債券)可發揮避險及提供機遇的作用。

2025年五大宏觀經濟主題:轉型中的環球經濟

2025年將是全球轉型的一年。因此,我們探討相信將在今年推動環球經濟和市場的五大關鍵力量。請定期瀏覽我們團隊的分析,以獲取更多適時見解及資源,助您順利度過2025年。

1 中國和台灣並無陷入技術性衰退,但香港和韓國卻出現技術性衰退。

2 彭博資訊,截至2020年12月29日;MSCI明晟亞洲(日本除外)指數錄得21.84%的回報(總回報-美元)。

3 彭博資訊,截至2020年12月29日;MSCI明晟韓國指數為區內表現最佳的市場指數,報升約40.30%(總回報-美元),而MSCI泰國指數則為表現最差的市場指數,下跌10.79%(總回報-美元)。

4 彭博資訊,截至2020年12月15日。

5 宏利投資管理。

6 高盛,截至2020年11月15日。

7 彭博資訊,截至2020年11月30日。

8 中國國家主席習近平在9月份對聯合國的致辭中表示,中國將於2060年停止產生全球暖化。當選美國總統的拜登亦承諾在2021年1月20日宣誓就職後將重新加入《巴黎協定》。

9 印尼最近通過印尼的《綜合法案》(Omnibus Law),而印度亦通過當地的製造獎勵計劃(Production Linked Incentive)。