15/6/2023

大中華區股票部高級投資組合經理 謝企剛

在中國經濟重啟及再次加速等周期性因素推動下,大中華股市顯著回升。在本問答篇中,大中華區股票部高級投資組合經理謝企剛重點分析長期增長主題,並提出分析角度來探討投資者近期關心的課題。

正如我們在今年初所述,服務業復甦應該是中國經濟重啟後最重要的發展。隨著事態演變,消費相關行業受各行各業復甦及重啟動力所推動。1作為主動型基金經理,我們在政府於2022年第四季正式公布防疫優化措施之前,已對受惠於重啟的不同分類行業作出部署,包括 i) 網上平台公司、ii) 款客服務(網上旅行社和酒店),以及iii) 康健護理公司(醫療儀器和設備)。上述投資在2023年第一季升勢中帶來正回報。我們亦選擇性地出售部份消費企業持倉以獲利套現,例如奢侈品零售商、澳門博彩公司及免稅店公司。

在需求上升、定價改善及銷售增長的支持下,我們仍然認為各種消費相關行業(例如電子商貿、款客服務及本地運動服飾品牌)有望在今年下半年把握潛在的可持續復甦趨勢。

我們亦預期消費強勁反彈將可刺激投資意欲。事實上,經濟重啟加快了傳統行業的數碼化發展,而且我們對應用軟件、半導體及網上遊戲等創新相關主題的配置亦顯著受惠於這次升勢。

2021年,環球製造業國內生產總值約為14.2萬億美元,動力主要來自傳統行業內數以千計的企業 。現時,商品不只是來自傳統行業,還可能包括電動車、半導體產品及創新軟件/硬件產品,這些產品都需要新的多元化供應鏈。

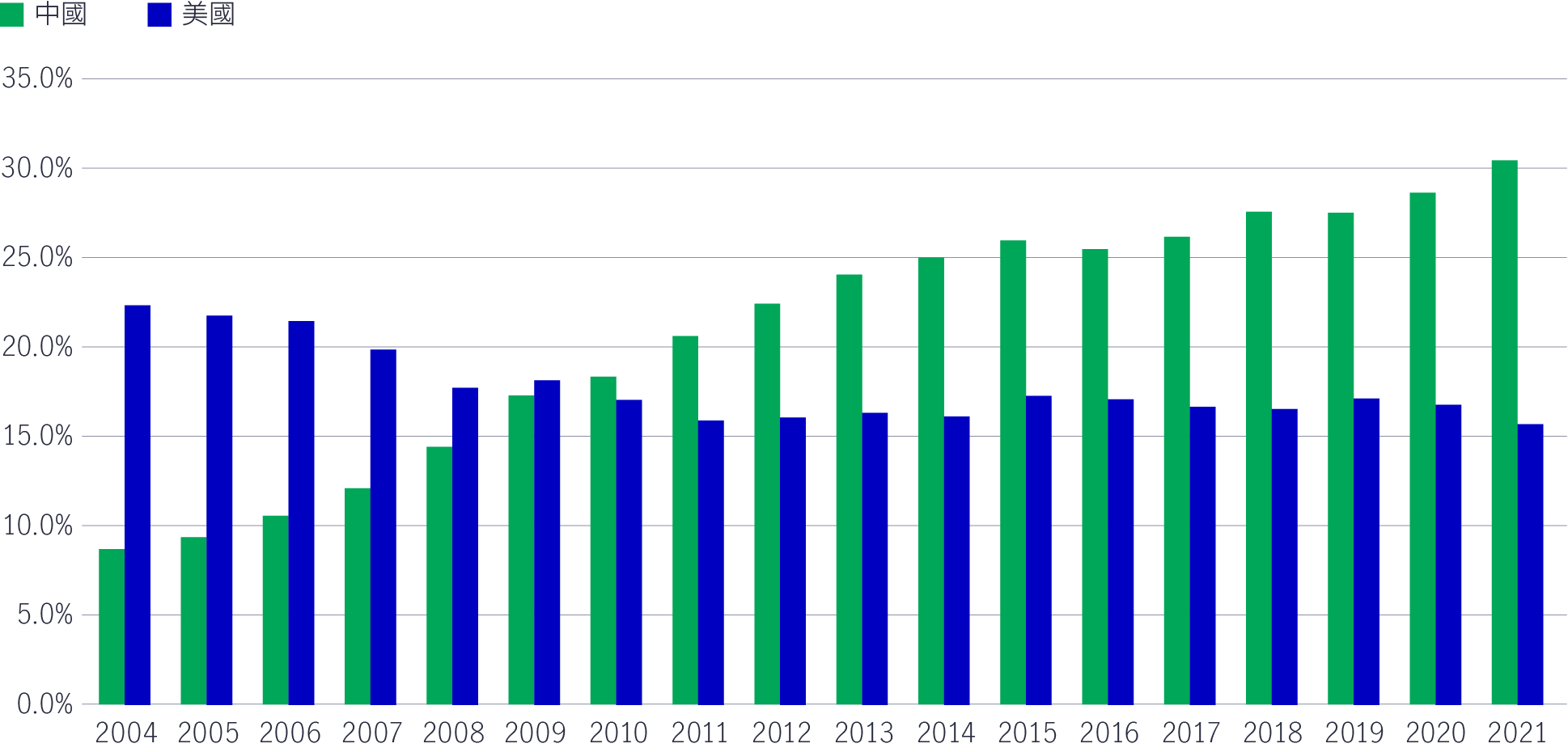

中國製造業經濟規模在2021年約為4.9萬億美元,位居全球之冠(超過30%),而美國和歐洲各佔約16%。儘管中國經濟規模龐大且佔據主導地位,但其製造業國內生產總值(以本幣計)仍展現增長動力,在2020年至2021年及2021年至2022年分別按年升9.8%和7.0%3。

此外,目前中國正逐步發展成為工業原設備製造商的最大單一市場4;這些製造商在中國擴展業務,不只是因為青睞中國的製造能力,更源於鄰近市場的便利和國內客戶的需求。我們相信,中國製造業供應鏈與全球其他地區仍然保持緊密聯繫。

我們亦確認在過去數年,由於地緣政治緊張局勢、新冠疫情衝擊及勞工成本上升,企業將越來越多的供應鏈撤出中國,或物色其他國家或地區代替。事實上,跨國企業正重新審視實行了20年的生產模式(「於中國製造」),並主張「中國+1」,避免將生產線過度集中於中國,從而分散業務所在地和降低風險。

除跨國企業外,中國出口商正跟隨日本和南韓企業的步伐,轉向國際化:這些企業在海外建廠及向外轉移生產基地5,以緩解本地勞工/環境成本上漲,以及地緣政治風險加劇的影響,讓客戶可在第三方國家或地區下達訂單。舉例說,有報道指傢俱企業、大型家庭電器和汽車製造商正遷往墨西哥,以便為美國客戶提供服務,並把握2020年北美貿易協議6帶來的機遇。最終,這些中國出口商的商品(「由中國製造」)將被貼上「於墨西哥製造」的標籤。

另一例子是消費電子產品。一家國際智能手機營運商與其中國合約製造商合作,透過印度的「製造獎勵計劃」(Production Linked Incentive Scheme)將生產線拓展至印度。這些智能手機是由中國製造商在印度生產,但將被貼上「於印度製造」的標籤。

正如2023年展望指出,中國正聚焦於推動科技創新、本土化,以及製造業升級的供應鏈。事實上,截至2021年,中國在環球製造業的地位並無動搖(請參閱圖1)。越南和泰國可能會搶佔中國在紡織和鞋履等低技術行業供應鏈的市場份額,但中國在電動車和電池出口等較精密行業的市場份額正逐步提升。

圖1:中國製造業佔全球比重仍展現增長動力

資料來源:世界銀行數據、摩根士丹利研究,截至2023年5月1日。百分比數據代表美國和中國對全球製造業生產總值的貢獻。

另外,中國正朝向電動車產業鏈中高增值部份發展,以適應供應鏈轉變。中國在電動車電池供應鏈方面可謂自給自足;根據估計,中國製造的電動車電池產量高於其他國家和地區總和逾一倍7。中國完整的電動車供應鏈涵蓋開採稀有原材料(鈷、鎳)、加工和提煉(政府透過較便宜的土地和勞工提供支持)、零部件製造和電池組裝。全球大部份公司都需要與中國零部件製造商合作,才可進入電動車行業或擴展相關業務。

正如上文所述,國際原設備製造商等企業不太可能將全部供應鏈撤出中國,因為中國是這些企業的最大單一市場。相反,它們需要維持在中國的業務,並在鄰近客戶的地點與生產地點之間取得平衡。此外,製造業各個領域之間緊密相連,而企業必須管理物流以控制成本。舉例說,綜觀美國和歐洲汽車企業使用的汽車零部件,約有45% 在某程度上與中國有關。

我們亦認為,在中國致力實行本土化的推動下,具備精密技術的本土汽車供應商有望爭取更多市場份額。因此,國際原設備製造商反而可能需要更依賴中國供應商,而非從其他地區採購零部件。

除了鼓勵中產消費並加強自給自足之外,中國亦必須聚焦商業模式創新、技術本土化和先進製造業。我們的團隊已在自動化和人工智能領域發現投資機遇:

1) 在勞動力替代的趨勢帶動下,自動化領域的發展一日千里,源於:i)工資上漲,加上人口老化導致勞工短缺;以及ii)消費電子產品、汽車、電池、太陽能/半導體等新興終端市場急速擴張。

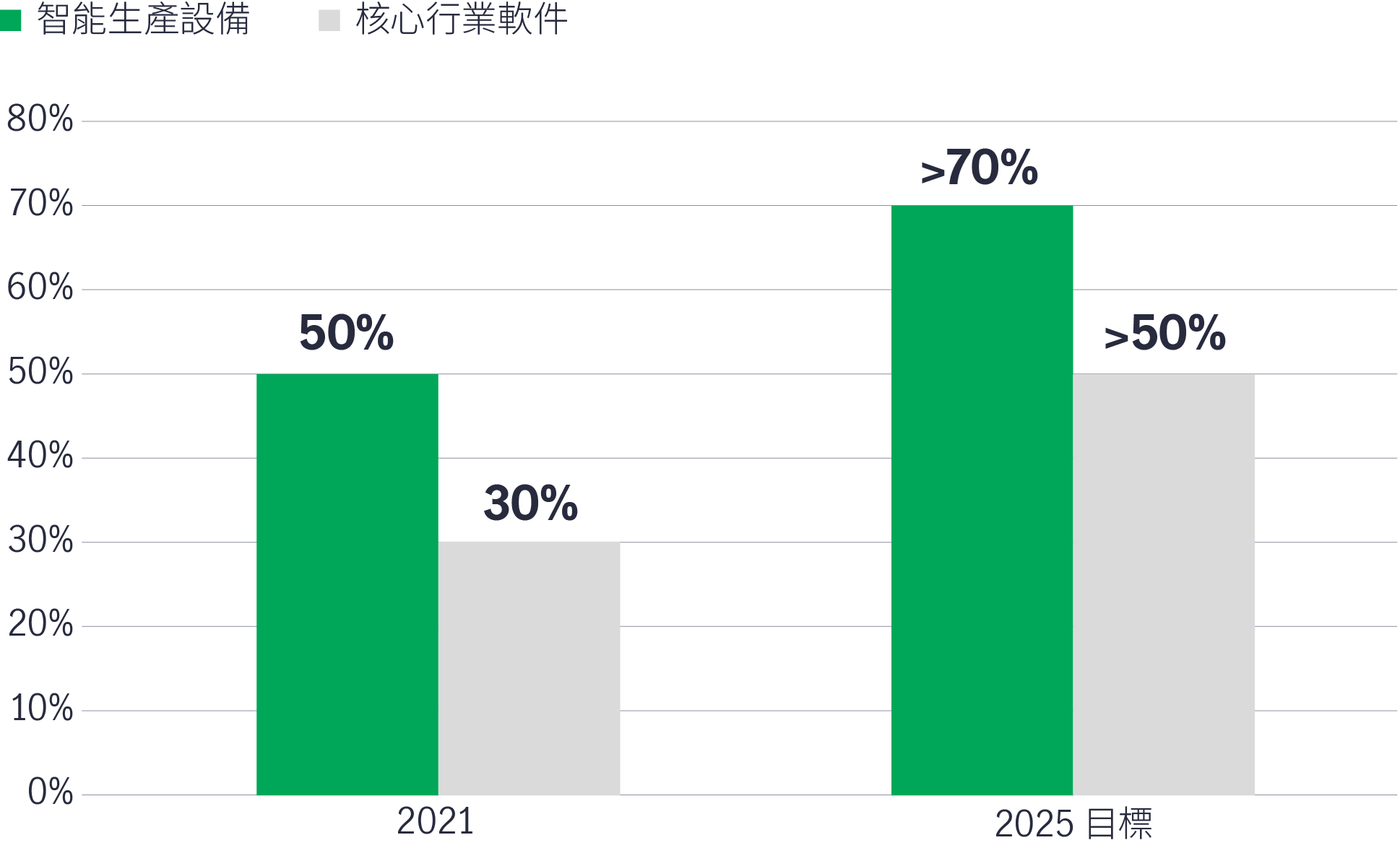

圖2:中國自動化產品的自給自足率(2021年對比2025年)

資料來源:中國工業和信息化部,截至2022年8月。

中國正在加強技術自給自足,同時設下目標,務求在2020年至2025年期間將工業機械人的密度增加一倍。我們預計,本地領先的工業機械人企業具備本土市場的行業知識,並了解本土客戶的進口替代需求,因此將受惠於這股趨勢。

廣義而言,自動化可細分為工廠自動化和流程自動化。工廠自動化(別稱離散自動化)佔中國自動化市場的41%9,餘下59%則為流程自動化。

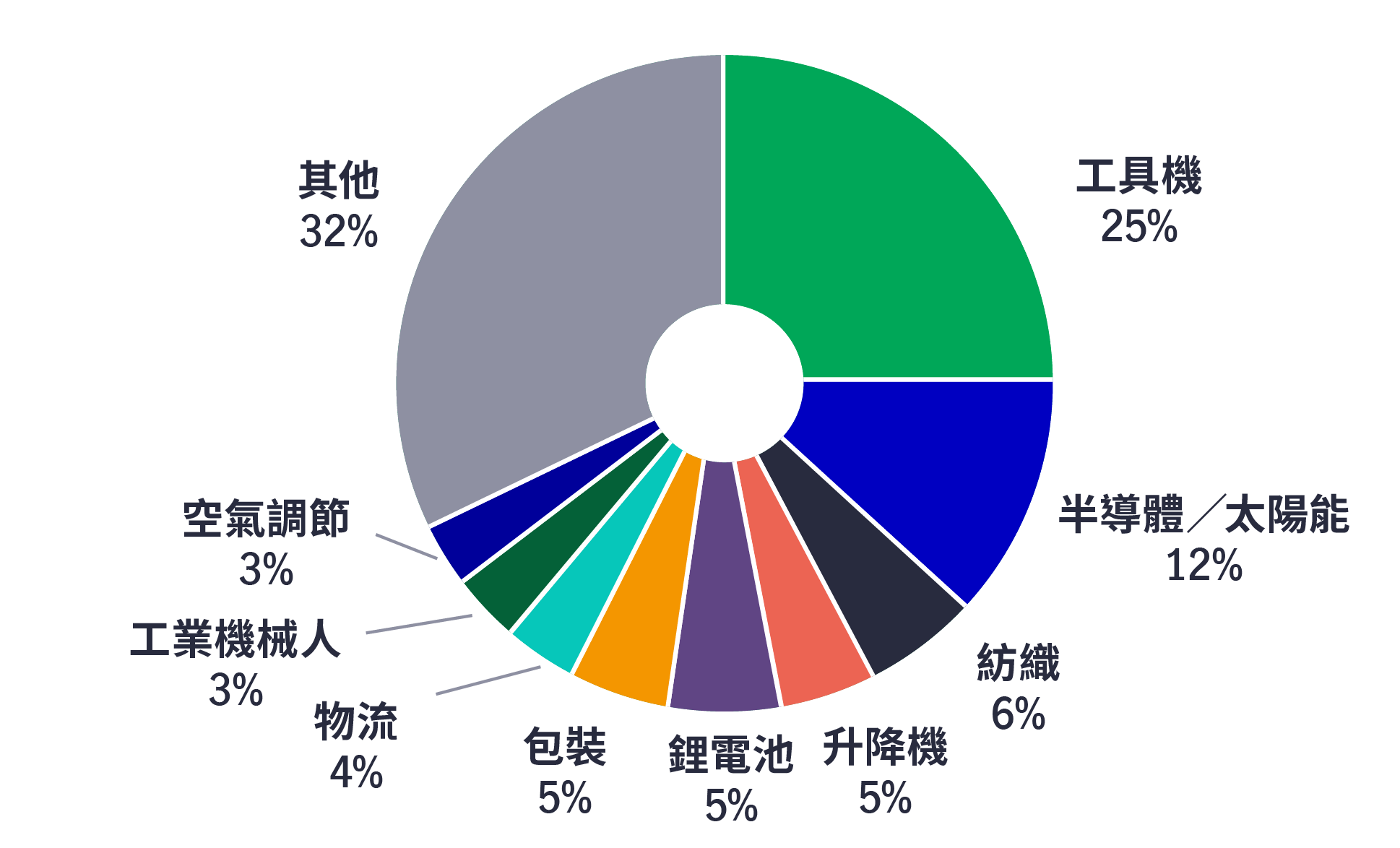

圖3:2021年中國工廠自動化銷售(按下游領域劃分)

資料來源:MIR Databank、滙豐前海證券。截至2022年8月。

綜觀2021年工廠自動化的銷售分布(按行業劃分),工具機佔整體的25%,其次是半導體與太陽能(12%)、紡織(6%)、升降機(5%)和鋰電池(5%)。

我們看好具領先市場地位、垂直整合能力,並可望提高本土化零部件利潤率的工業機械人製造商。隨著工業資本開支回升,我們預期新訂單流將會改善。

2) 人工智能:根據國際數據公司的資料,環球人工智能市場(包括軟件、硬件和服務銷售)的收入預計將以19%的複合年增長率(2022年至2026年)上升,到2026年將達到9,000億美元。到了2026年,中國人工智能的投資規模預計可達266.9億美元10,佔環球投資規模的8.9%。

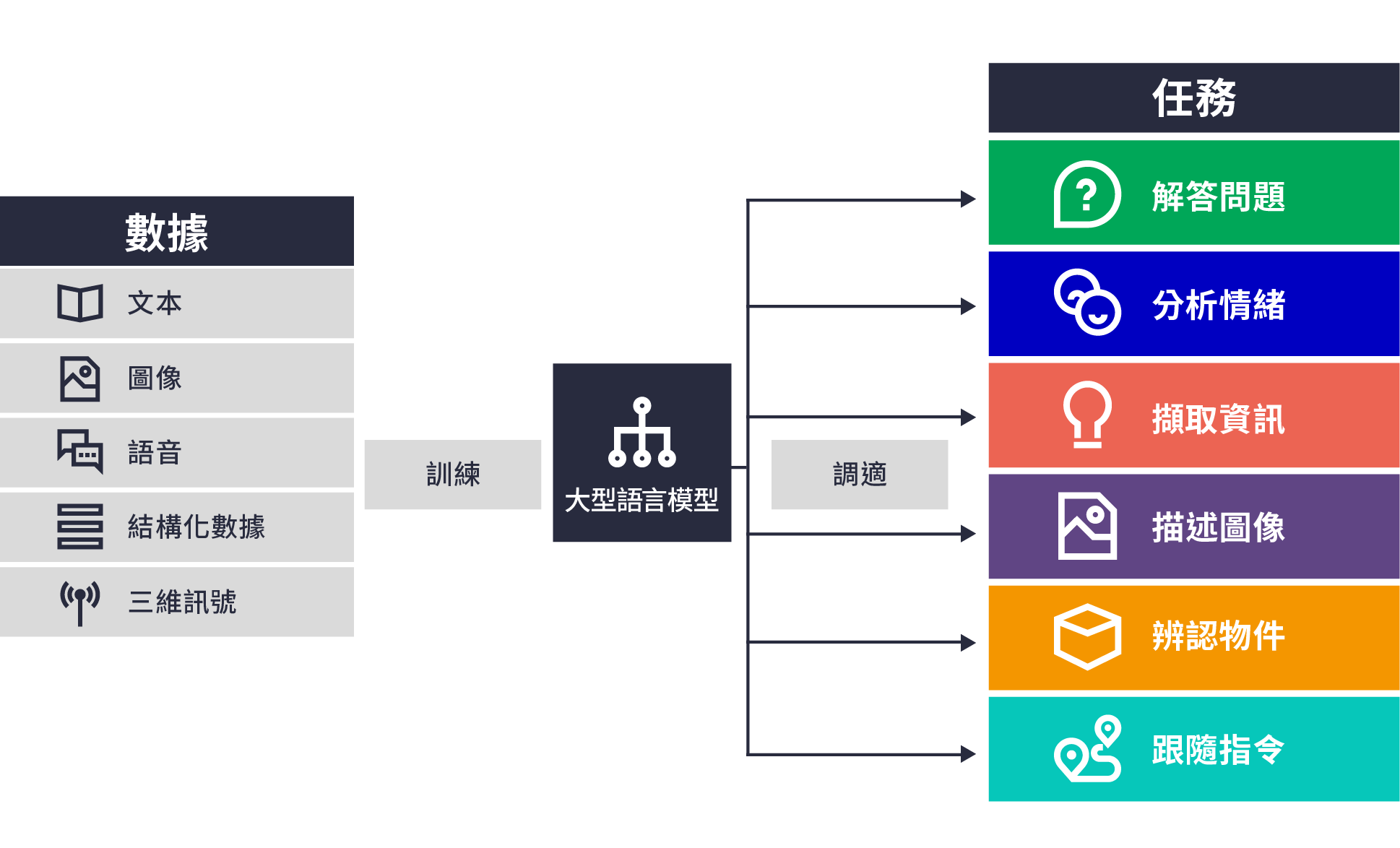

大型語言模型(別稱基礎模型)是使用深度學習的自然語言處理系統。它是一種以變換器模型為基礎的神經網絡,能夠預測後續出現的文本。大型語言模型可應付一系列任務,因此其研發進展非常重要。

監管方面,中國國家互聯網信息辦公室草擬了管理生成式人工智能服務的措施,並鼓勵使用安全可靠的軟件、工具和數據資源 。在與美國的科技競賽之中,有關行動響應國家主席習近平對建立人工智能技術的號召,並反映政府銳意建立治理體系。

人工智能供應鏈方面,我們看好中國內地的硬件和軟件企業,以及涉足人工智能基建、零部件和應用程式的台灣硬件公司。

考慮到人工智能訓練和界面對硬件的需求,半導體和網絡基建將會急速發展。機器學習模型所需的主要零部件包括 i)邏輯處理器(用於執行並行運算);ii)記憶體(尤其是高頻寬動態存取記憶體);以及iii)網絡設備(例如將伺服器連接到雲端/邊緣裝置的交換機和路由器)。軟件方面,中國互聯網巨擘和初創企業已開始研發本土開放式人工智能,例如將人工智能融入至網頁瀏覽器、客戶通訊工具、教育軟件、零售和金融業的行業軟件,以及網絡遊戲。

我們繼續青睞擁有強大客戶基礎的軟件龍頭企業,其可受惠於人工智能應用程式未來所產生的訂購制收入。內容創作者和廣告平台亦已開始利用人工智能來提高效率,並降低開發成本。

圖4:大型語言模型(基礎模型):有何長處?

資料來源:史丹福大學以人為本人工智能研究院基礎模型研究中心。大型語言模型可收集多種數據形態的資訊,以應付一系列任務,包括解答問題,以至擷取資訊和識別圖像。僅供說明用途。

整體而言,我們預期在2023年,中國經濟復甦繼續由服務業主導。此外,我們認為 i)零售銷售改善;ii)樓市靠穩;以及iii)分類行業(例如網絡遊戲)的監管阻力減少,加上政府提倡發展人工智能並支持平台經濟,這些跡象都令人鼓舞。

中國正在適應供應鏈變化,提升製造業的質素水平。隨著市場對先進製造業的需求增加,國內自動化供應商有望搶佔更多市場份額。

由於技術本土化的趨勢未有改變,我們相信,研發實力強勁的人工智能/軟件、半導體設備和硬件科技企業可望蓬勃發展,並提升市場佔有率。在遊戲版號獲批的支持下,個別遊戲公司的營業額有望進一步增長。

1 中國國家統計局、彭博資訊,截至2023年4月18日:貨品及服務的本地需求回升,帶動零售銷售上升;中國文化和旅遊部,截至2023年4月6日:國內旅遊業(休閒和商務)已回升至2019年的80%以上。

2 摩根士丹利。傳統行業包括汽車、航天、能源、食品及飲料業,以及消費類電器、傢俱和紡織業。

3 摩根士丹利研究。

4 摩根士丹利研究。

5 中國商務部。截至2020年底,中國對墨西哥的外國直接投資總額約為11.7億美元。

6 《美墨加協定》(USMCA),2023年5月15日。

7 估算來自顧問公司Benchmark Minerals。

8 摩根士丹利研究。

9 滙豐前海證券,數據截至2021年。流程自動化是指連續生產產品(例如化工、電力、鋼鐵、精煉)的技術,由於需要進行數據分析,因此對軟件的需求通常高於工廠自動化。工廠自動化和流程自動化都需要監控系統。此外,流程自動化一般以項目為基礎,而工廠自動化則以原設備製造商為基礎。

10 國際數據公司(中國)— 2023年中國人工智能市場開支預測,2023年3月29日。

11 路透社,2023年4月11日。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

近期貿易政策對大中華股票的影響

新一輪以關稅為核心的貿易政策發展引起市場關注,包括中國最新宣布對所有美國進口貨品徵收34%的關稅。我們將深入探討相關措施,並評估其對大中華區股票的影響。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。

Solutions for navigating market volatility amid U.S. tariff changes

Recent changes in U.S. tariffs have introduced new dynamics to the global market landscape, presenting both challenges and opportunities for investors. Understanding these developments is essential for making informed investment decisions. Marc Franklin, our Deputy Head of Multi-Asset Solutions, Asia, and Senior Portfolio Manager provided his view.

The implications of recent trade policies on Greater China equities

The latest development in tariff-centric trading policies has been on the market’s radar, with a recent retaliatory announcement by China that imposed a 34% levy on all US-imported goods. In this note, we examine the measures more deeply and assess their impact on Greater China equities.

Quick thoughts on US reciprocal tariffs

The US President Donald Trump announced reciprocal tariff details on 2 April, 2025, which has introduced volatility to the financial markets. Alex Grassino, Global Chief Economist, along with the Multi-Asset Solutions Team (MAST), Macroeconomic Strategy Team, share their latest views.