13/01/2023

大中華區股票部高級組合經理 謝企剛

中國內地(中國)、香港和台灣的股市經歷了不平凡的2022年:本地市場以至全球均發生連串事件,導致市場普遍偏弱而且波幅擴大。在2023年的投資展望中,大中華區股票部高級組合經理謝企剛及其大中華區股票團隊,將會剖析為新一年定調的三大因素:政策轉向、行業部署、邁步前行。

2022年的首三個季度,大中華區股票走勢普遍偏軟,主要因為美國聯儲局強硬的加息立場、地緣政治局勢緊張,與新型冠狀病毒相關的封城和其他限制措施等。台灣股票則因為其他因素受壓,包括消費者對電子流動設備的需求疲弱,令產量下降和技術供應鏈的庫存增加。踏入去年第四季,中國政府實施政策轉向,推出支持房地產業的措施 ,另外,大部份防疫限制措施在市場期待已久之下終獲得放寬,為股市顯著反彈奠定了基礎(見附錄2)。

以下我們將根據最近的轉向和行業部署詳細介紹我們對 2023 年前景的看法。

我們認為政策轉向和重設對大中華區股票前景尤其關鍵:

中國在2023年1月8日開關,意味著實施了三年的嚴格的防疫要求劃上句號。與此同時,中港兩地亦恢復通關。

鑑於中國不再追求疫情清零,我們預料經濟活動即將重新連結並有望振興(例如,投資及消費等經濟活動),有助成為遏抑物流中斷問題及環球通脹壓力的關鍵。我們認為,防疫封城措施令中國國內生產總值基數處於低位,2023年可望錄得5%或以上的增長,與此同時,經濟由2023年第二季起預料開始復甦,企業盈利將於今年第一季或上半年見底回升。在我們看來,基本因素或於下半年轉趨穩健,而盈利預測上調亦可推動市場揚升。儘管如此,我們認為經濟數據和基本因素短期內仍然低迷,企業盈利或繼續面對壓力。

在11月份,中國人民銀行(人行)聯合其他監管機構共同發佈「三支箭」政策,為在岸房地產發展商(國企及民企發展商)提供信貸、債券和股權融資支持。此外,於2023 年 1 月 5 日,人行和中國銀保監會聯合宣布,在新樓售價出現連續三個月度或年度下跌的城市,可調低或取消首次購房貸款利率下限。我們預計,房地產銷售將逐步復甦。

G20會議舉行期間,國家主席習近平及美國總統拜登的會面,令中美關係吹暖風。在邊境重開的推動下,美國國務卿布林肯(Antony Blinken)計劃於2023年初訪問中國。若中美兩國恢復更多雙邊交流,我們預料,市場風險溢價改善將提高2023年的回報上行潛力。

中國放寬防疫限制令邊境重開,的確為大中華區股票帶來不少亮點。我們相信,以下行業將分兩個階段受益於開關:

中國開關將剌激服務業需求顯著復甦,尤其是與旅遊服務和餐飲相關的企業。另外,考慮到網上旅行社 (OTA) 的營運模式較具擴展性,而且較少受到原材料成本、人力資源挑戰和產能問題的限制,其增長復甦將會更佳。此外,網上/電子商務、食品和飲料、飲食業等或因防疫限制減少而受益並會顯著復甦。

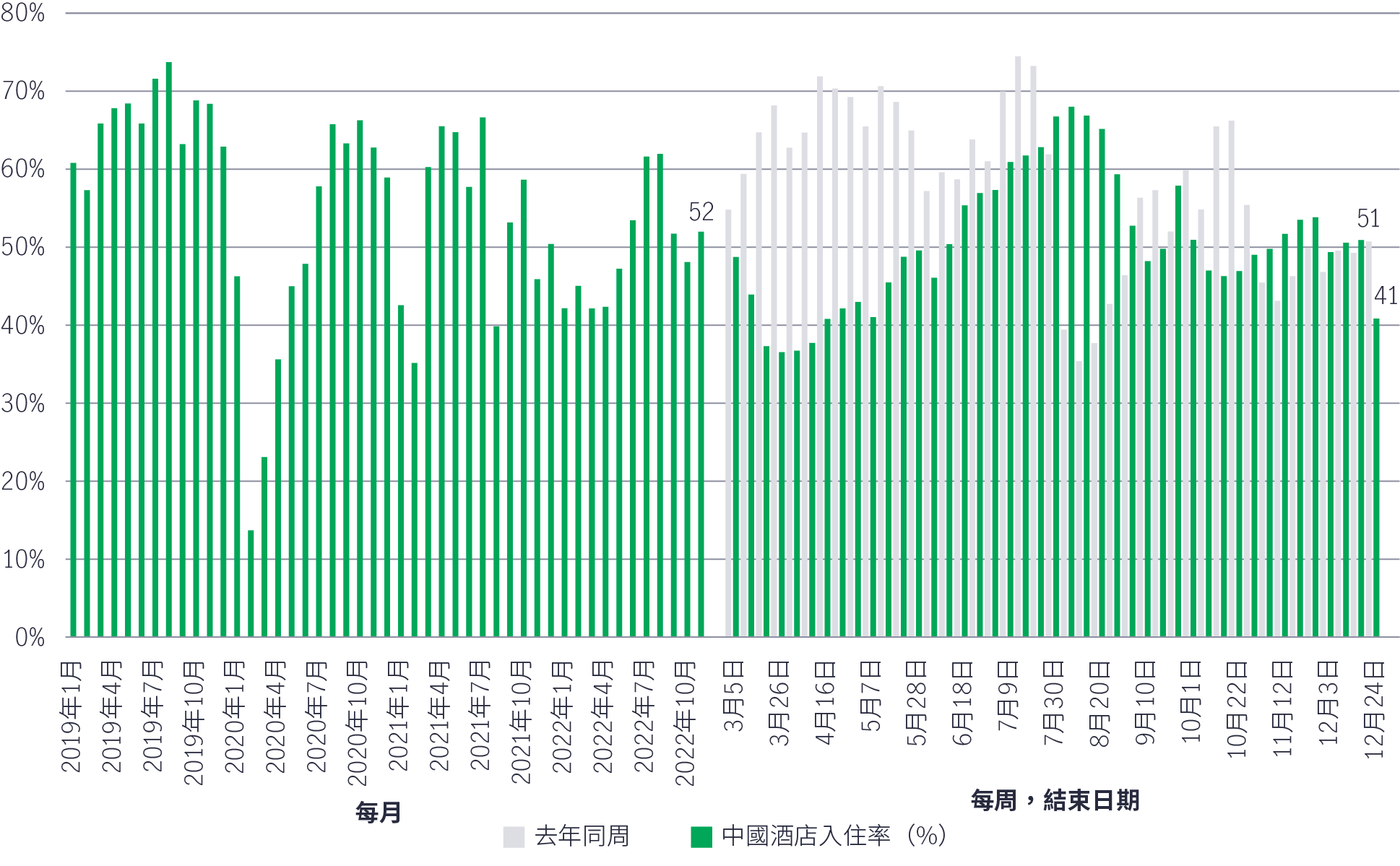

儘管中國各地的酒店入住率,曾於2022 年 12 月期間因疫情惡化而回落,我們仍看好在防疫措施放寬早期具備盈利增長潛力的領先連鎖酒店營運商,原因是 (1) 在供應減少的情況下具備較強的議價能力,(2) 營運效益和 (3) 疫情後成本結構改善。內地的本地品牌連鎖酒店營運商相信是開關後的明顯受益者,我們預計入住率將有所提高。

圖1:中國酒店入住率

資料來源:STR、摩根士丹利研究,截至2022年12月。

此外,我們看好定位獨特的中國互聯網平台,例如招聘和房地產解決方案,這些行業在疫情限制放寬後可能會出現更強勁的反彈。

我們預期,第二階段的受益行業將與資本支出有關。在過去 18 個月內,與疫情相關的封城措施,降低了商業前景的能見度,導致資本開支減少。我們預期,為滿足因經濟重啟而釋放的被壓抑需求,企業將會擴大產能。基礎建設的投資將會引領濟復甦週期,民營企業的資本支出,亦預期會在經濟重啓後逐步回升。此外,我們察見建築公司和相關材料出現不少投資機會,因為最近的房地產政策主要針對「保交樓」。

我們留意到中國股票正浮現科技創新和本地化的投資機遇,尤其是半導體和軟件業。首先,電動車是推動半導體業向前發展的一股新動力,原因為電動車和自動駕駛正在推動對汽車晶片的需求。其次,多種不同類型的汽車半導體產品具有獨特功能,可為中國帶來重要的本地化機會:

(1) 系統單晶片(SoC)– 在晶片結合中央處理器(CPU)、圖形處理器(GPU)、記憶體、輸入/輸出(I/O)接口和其他零件的集成電路。

(2) 微控制器單元(MCU)– 電控單元(ECU)內最重要的部份,負責資訊娛樂或傳動系統。

(3) 記憶體 – 用於自動駕駛、資訊娛樂和網絡連接的高密度和頻寬記憶半導體晶片。

(4) 感測器 – 用於電動車的高解像度圖像感測器。

我們看好中國A股半導體元件公司、設計公司和製造設備供應商等價值鏈中的領導者,受惠於行業增長和本地化機會。

圖2:中國晶片製造商主要範疇

電動車將推動晶片需求

汽車半導體市場規模

資料來源:宏利投資管理、滙豐前海證券,截至2022年7月。上述資料可能包含日後預計發生的事件、目標、管理規定或其他估計所作出的預測或其他前瞻性陳述。概不保證有關事件將會發生,未來事件可能與本文所述出現顯著差異。

2021年,中國設備市場取得按年58%的強勁增長,達到 296億美元。中國晶片設備本地化比率保持偏低,處於約10%的水平,為本土企業提供龐大發展空間4。

軟件方面,我們青睞不同垂直行業內受惠數碼化普及的主要公司,尤其是軟件即服務(SaaS)的領先公司,這些公司受惠於 (1) 企業數碼化轉型;(2) 節省成本帶來的需求增加,以及(3) 營運效率。

根據中國工信部,雖然中國再度爆發新冠疫情,但於2022年首八個月,中國軟件業收入按年增長9.8%至6.4萬億元人民幣。就資訊科技總開支而言,中國的SaaS滲透率仍遠低於美國5。

從行業分類來看,資訊科技服務和資訊安全領域的增長較軟件產品和系統軟件迅速。

另一方面,公共雲端市場擴張,加上企業數碼轉型需求令市場滲透率上升,預計推動中國企業應用程式SaaS市場增長22%(2021年至2026年預測複合年增長率)。

在地緣政治局勢緊張下,軟件自給自足的步伐加快,我們認為本土軟件龍頭企業亦可從外國同業中取得市場份額。

此外,製造業升級亦是銳不可擋的趨勢。在勞動力替代的趨勢下,自動化在中國快速發展,原因如下:(1) 工資上漲和勞工短缺;(2) 消費電子產品、汽車、電池、太陽能/半導體等新興終端市場急速擴張;及 (3) 本土替代趨勢持續推動行業增長。我們看好具備以下特點的自動化零件公司:(1) 於相關零件領域為龍頭企業,具有強勁研發能力和大量研發中產品;(2) 垂直整合能力提高成本控制能力。

中國政府重申創新、科技發展和製造業升級的重要性,以追求科技自給自足,為其先進製造業的科學及科技創新領域帶來長期優勢。有報道指出,中國將在未來五年向半導體業提供超過1萬億元人民幣的補貼6,是中國朝著科技自給自足目標邁出的重要一步。除中央政府提供支持外,科技業亦持續增加研發開支7。我們認為,資本開支上升有助擴展製造業產能,而先進製造業對供應鏈本地化以取代製造業進口商品將發揮關鍵作用。

經歷2022年的市場調整後,部份台灣領先科技公司的股價開始顯得吸引。有跡象顯示台灣科技業的庫存水平開始見底(大部份台灣下游科技企業在2022年第三及第四季削減庫存水平),而台灣半導體公司則繼續受惠於去全球化(部份美國企業要求供應鏈使用中國以外地區製造的晶片和其他配件),不少投資亮點正從台灣科技股中顯現:

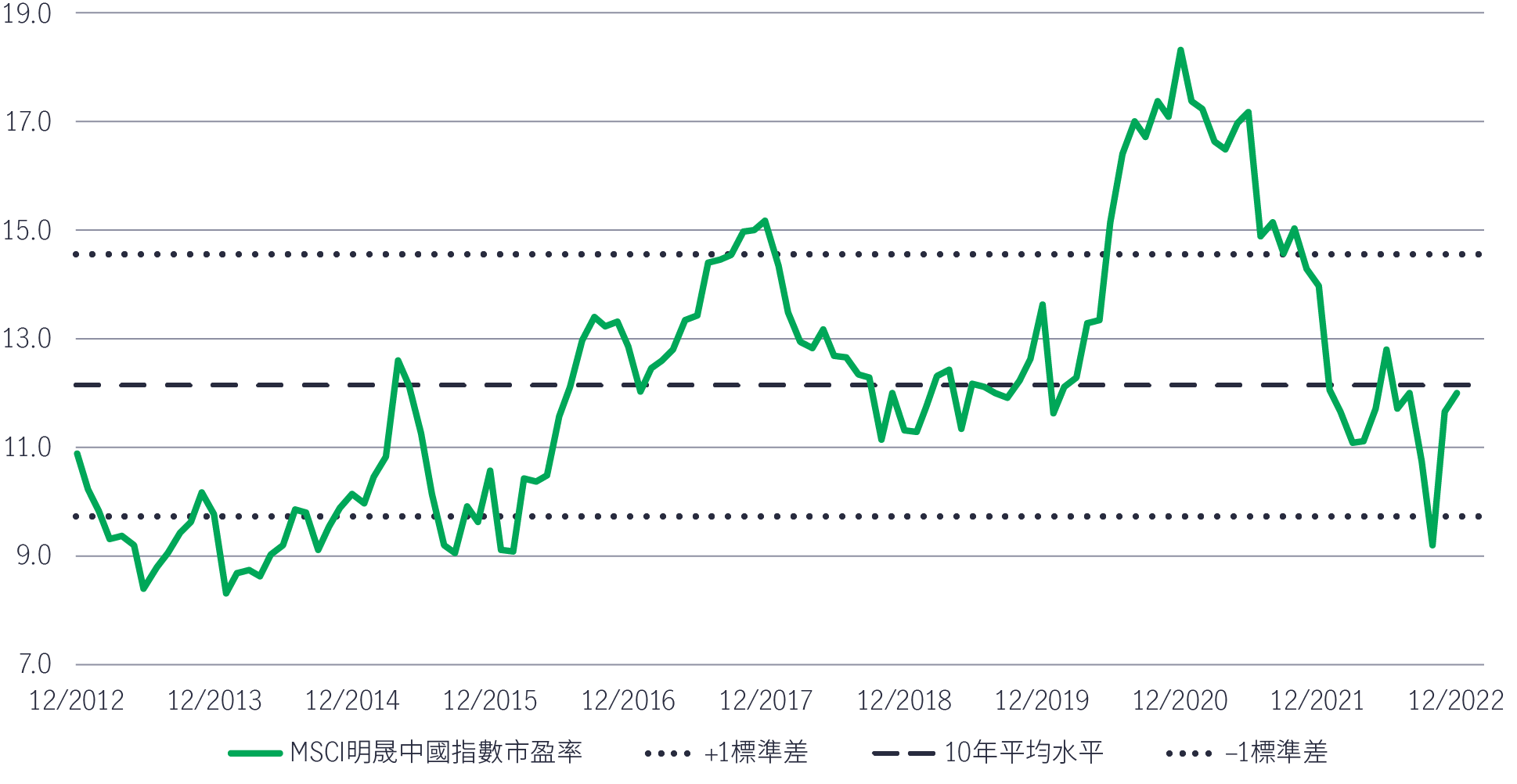

在過去一年,大中華區股票受美國加息和中國宏觀及防疫政策影響。代表大市估值的MSCI明晟中國指數現時的市盈率為11.6倍,接近十年歷史平均水平 。鑑於聯儲局的加息步伐預期將會放緩 ,加上中國在推出更多重啟措施後經濟基本因素應會逐步轉佳,預料在估值重估周期帶動下,包括H股在內的香港股票市盈率可望上升,並且其今年第一季的表現或優於A股。

總體而言,我們認為大中華區股票將步入建設性的階段。即使短期環球宏觀前景仍充滿挑戰,但隨著中國經濟重啟,大中華區股票的基本因素料將更趨穩健,估值亦獲重估。另外,中國開關、科技創新/本地化以及製造業升級,加上台灣科技行業的的結構性機遇讓我們感到鼓舞。

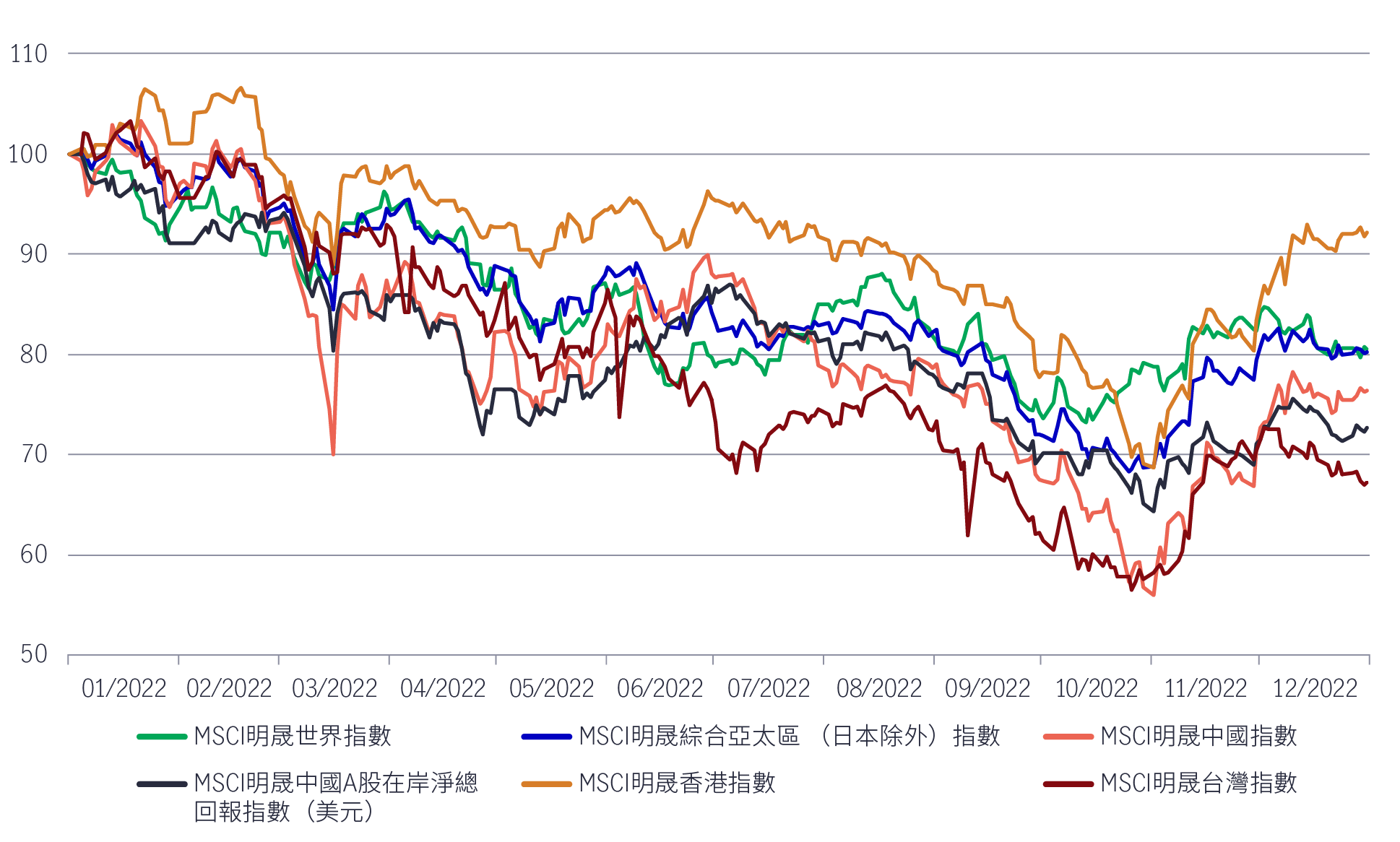

2022年大中華區股票表現2

截至2022年12月31日MSCI明晟中國指數的估值8

1 中國於2022年11月發出的三支箭:11月8日,中國銀行間市場交易商協會聯同人行宣布提供2,500億元人民幣融資額度,支持民企發債融資;11月21日,人行宣布計劃向商業銀行提供2,000億元人民幣的免息再貸款,以確保未完成房地產項目能順利交付;11月28日,中國證券監督管理委員會(中證監)宣布優化股權融資的五項措施,以支持房地產發展商進行融資。

2 彭博資訊、宏利投資管理,截至2022年12月31日。投資者不可直接投資於指數。過往表現並非日後表現的指標。所有指數於2021年12月31日重訂基數為100,惟MSCI明晟台灣指數於2022年1月3日重訂基數。

3 海峽時報,2022年11月17日。中國國家主席習近平與美國總統拜登在11月舉行的20國集團領導人峰會上會面,承諾將合作管理分歧、避免衝突。習近平亦表示,應該為「兩國關係找到正確的發展方向,推動中美關係向上提升」。

4 SEMI設備市場數據報告,2021年7月。

5 Gartner,截至2021年。

6 路透社,2022年12月13日。

7 根據中國上市公司協會發表的白皮書,中國上市先進製造商在2021年的收入按年增長20.1%,研發開支增至6,425.9億元人民幣。

8 彭博資訊,2022年12月30日。以彭博資訊下一個財年的預期市帳率為基礎。

9 在12月13日至14日舉行的聯邦公開市場委員會會議上,聯儲局加息50點子,步伐較最近四個月的75點子緩慢。根據聯邦公開市場委員會的中位數預測,2023年利率最高將升至5.1%,目前為4.25%至4.5%。美國11月消費物價指數亦反映通脹壓力有所紓緩:通脹按年上升7.1%,不但較預期為低,更加是2021年12月以來的最低水平。

2025年前景展望系列:環球半導體機會

我們相信擁有多元化且遍布全球、集中於目標行業的高確信度和高品質企業的投資組合,風險調整後的長期回報具備吸引力,這項特性獲得堅固的基本因素、明顯的順勢增長效應、結構性的需求增加以及盈利能見度的強力支持。

2025年前景展望系列:亞洲固定收益

隨著利率走勢改變,在環球利率、信貸及貨幣市場加劇波動的預期下,我們剖析為何亞洲固定收益領域的子資產類別(亞洲高收益債券、亞洲投資級別債券及亞洲本幣債券)可發揮避險及提供機遇的作用。

2025年五大宏觀經濟主題:轉型中的環球經濟

2025年將是全球轉型的一年。因此,我們探討相信將在今年推動環球經濟和市場的五大關鍵力量。請定期瀏覽我們團隊的分析,以獲取更多適時見解及資源,助您順利度過2025年。

2025 Outlook Series: Global Healthcare Equities

The Global Healthcare team maintains a sense of measured optimism for the performance of healthcare equities given the underlying key subsector strength in 2025.

2025 Outlook Series: Global Semiconductors

From an investment perspective, we believe a diverse, global portfolio of high conviction, quality companies in these target industries offers an attractive, long-term risk-return profile underpinned by robust fundamentals, significant tailwinds, structural demand growth and earnings visibility.

2025 Outlook Series: Asia Fixed Income

As rate paths shift and market volatility is expected to increase across global rates, credit, and currency markets, we explain why the sub-asset classes within the Asian fixed income space (Asia high yield, Asia investment grade, and Asia local currency) could provide shelter with opportunities.