宏觀經濟策略團隊

10/01/2023

展望2023年,我們預期環球宏觀形勢將在年中出現劇變,上半年將經歷重重挑戰,情況要等到下半年才得到改善。主要央行大刀闊斧收緊貨幣政策及相關的滯後影響,估計會導致環球經濟增長在上半年同步放緩。

我們預期,環球經濟增長將大幅放緩,並遠低於國際貨幣基金組織(IMF)對環球經濟衰退定下的標準(低於3%)。撇除新冠疫情衝擊和環球金融危機所造成的兩年衰退,2023年的環球經濟,可能是1980年代以來增長最差的一年。我們預計,經濟下滑的情況在2023年上半年更為明顯,周期底部要等到第二或第三季才出現。

我們的分析顯示,大部份已發展經濟體可能會在未來一年陷入衰退,鑑於美國聯儲局以數十年來最迅速的步伐加息,美國經濟將持續受到政策大幅收緊所影響,實質利率將會上升,通脹將逐步緩和。

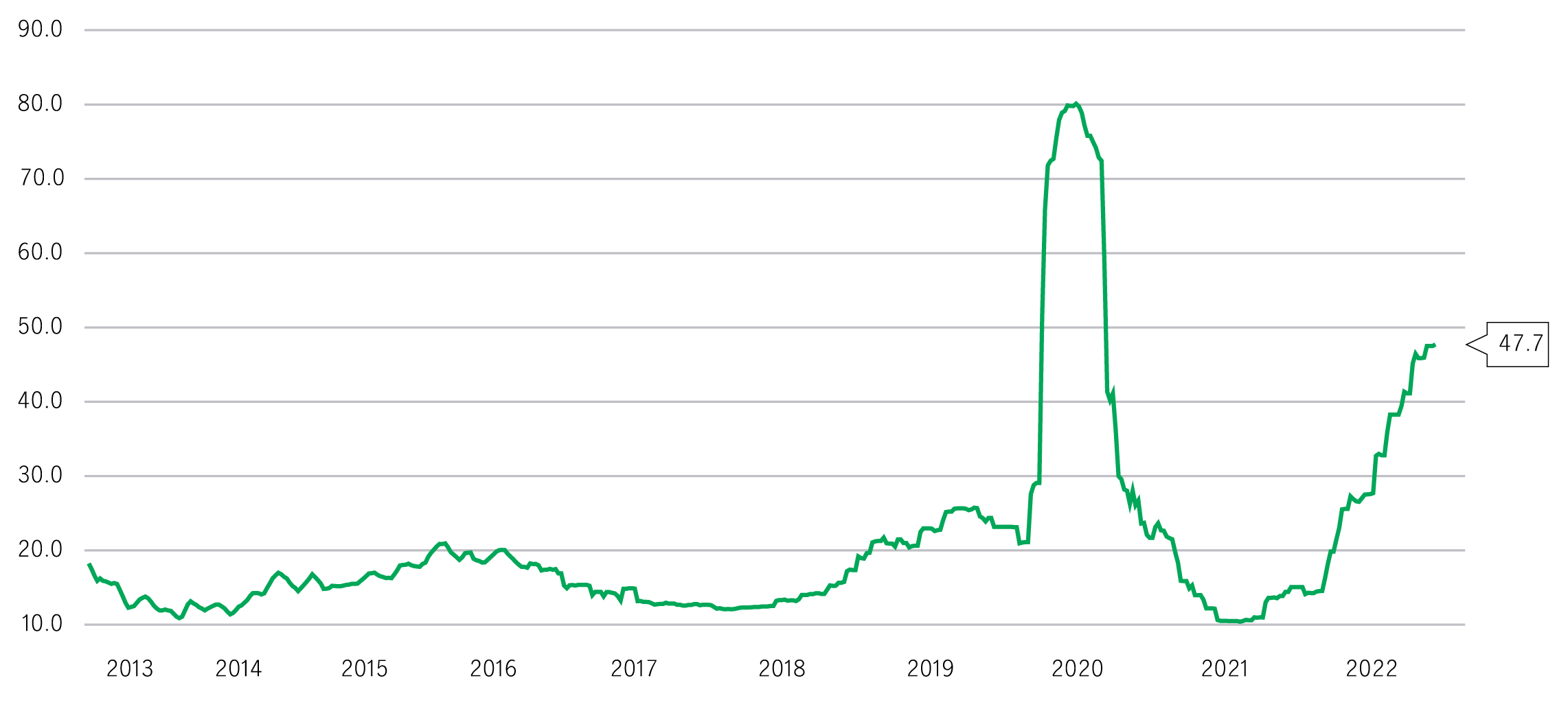

市場預期環球經濟出現衰退的機會率(%)

資料來源:彭博資訊、Macrobond、宏利投資管理,截至2022年12月13日。

加拿大、澳洲、紐西蘭和英國等對利率敏感國家的經濟將顯得特別疲弱,受各自房地產市場低迷的溢出效應拖累,上述經濟體勢必面臨下行風險。歐洲大陸方面,增長阻力主要來自貿易價格比率造成的巨大負面衝擊。

與此同時,已發展經濟體的最終需求放緩、通脹高企和美元維持強勢,可能會對新興市場增長構成嚴重阻力。中國內地方面,全面撤銷防疫措施的進程崎嶇,加上外部需求疲弱、房地產行業持續受困,以及政策支持不足,預料到了2024年,中國國內生產總值增幅將維持低於長期趨勢。儘管如此,亞洲其他經濟體的前景略為好淡紛呈:我們預期外需疲弱將拖累出口增長,但由於庫存可能過剩,北亞地區尤其脆弱。另一方面,經濟重啟帶來強勁的反彈動力,以及家庭的資產負債狀況相對健康,有望緩解東盟國家的經濟弱勢。

面對環球通脹高企,聯儲局利率見頂的時間存在不確定性,以及全球經濟衰退可能性增加的宏觀環境,市場可能在2023年上半年接連出現較大幅及較長時間的波動。幸而,情況應會在下半年略為好轉,上述不利因素有望減弱,為金融市場營造更有利的環境。

2025年前景展望系列:環球半導體機會

我們相信擁有多元化且遍布全球、集中於目標行業的高確信度和高品質企業的投資組合,風險調整後的長期回報具備吸引力,這項特性獲得堅固的基本因素、明顯的順勢增長效應、結構性的需求增加以及盈利能見度的強力支持。

2025年前景展望系列:亞洲固定收益

隨著利率走勢改變,在環球利率、信貸及貨幣市場加劇波動的預期下,我們剖析為何亞洲固定收益領域的子資產類別(亞洲高收益債券、亞洲投資級別債券及亞洲本幣債券)可發揮避險及提供機遇的作用。

2025年五大宏觀經濟主題:轉型中的環球經濟

2025年將是全球轉型的一年。因此,我們探討相信將在今年推動環球經濟和市場的五大關鍵力量。請定期瀏覽我們團隊的分析,以獲取更多適時見解及資源,助您順利度過2025年。

2025年前景展望系列:環球半導體機會

我們相信擁有多元化且遍布全球、集中於目標行業的高確信度和高品質企業的投資組合,風險調整後的長期回報具備吸引力,這項特性獲得堅固的基本因素、明顯的順勢增長效應、結構性的需求增加以及盈利能見度的強力支持。

2025年前景展望系列:亞洲固定收益

隨著利率走勢改變,在環球利率、信貸及貨幣市場加劇波動的預期下,我們剖析為何亞洲固定收益領域的子資產類別(亞洲高收益債券、亞洲投資級別債券及亞洲本幣債券)可發揮避險及提供機遇的作用。

2025年五大宏觀經濟主題:轉型中的環球經濟

2025年將是全球轉型的一年。因此,我們探討相信將在今年推動環球經濟和市場的五大關鍵力量。請定期瀏覽我們團隊的分析,以獲取更多適時見解及資源,助您順利度過2025年。