28/10/2022

亞洲宏觀策略主管 Sue Trinh

糧食價格持續大幅上漲,顯然會對環球經濟造成深遠影響。亞洲宏觀策略主管Sue Tinh將從十個方面重點分析通脹對經濟增長造成的影響。

我們一直認為,環球市場低估了食品價格通脹進一步飆升的可能性。具體而言,我們應該把糧食安全視為具有深遠經濟、社會和地緣政治影響力的重要投資風險因素。

食品價格持續大幅上漲,顯然會對環球經濟造成深遠影響;本文將從十個方面重點分析通脹對經濟增長造成的影響。

1. 壓縮收入和可支配開支

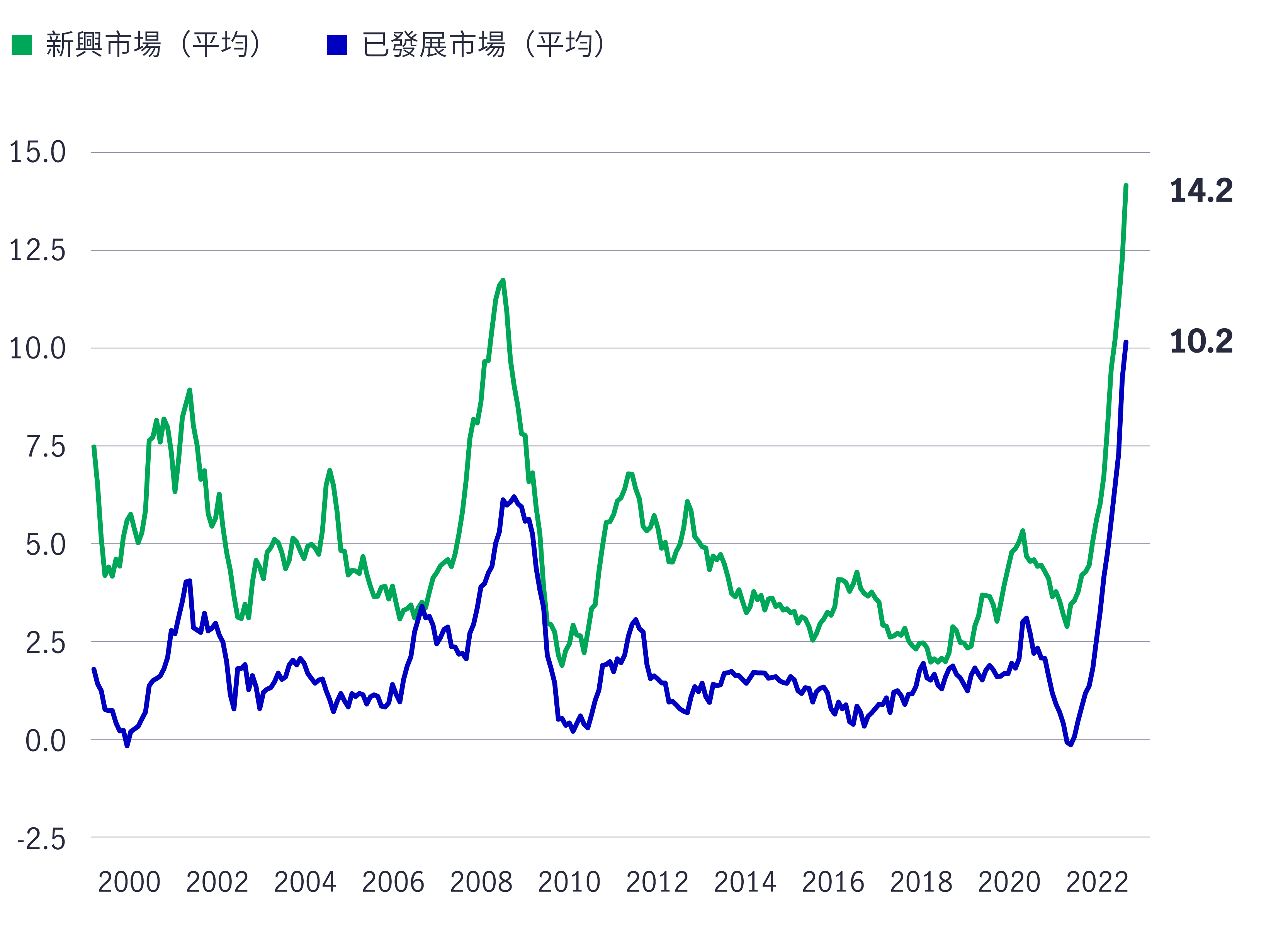

在已發展市場經濟體(日本除外)的消費者物價指數籃子,食品約佔14%,在新興市場經濟體則約佔24%。1這類開支以剛性需求為主(即:需求相對上不太會受到價格變動的影響,食品價格通脹上升將蠶食消費者在可支配/非必需商品方面的開支,因為消費者設法在較高的價格水平維持消費),這種情況肯定不利於經濟增長。現在大多數國家的食品價格通脹高於整體通脹。

圖1:消費物價指數食品通脹,按年(%)

資料來源:多個國家統計局、Macrobond、宏利投資管理,截至2022年8月。

2. 引發糧食危機

食品價格通脹飆升和相應的糧食短缺問題,在國家內部和國家之間加劇了對收入分配和糧食安全的憂慮。在極端情況下,部份經濟體的人口可能飽受饑餓困擾,兒童不得不承受營養不良所帶來無法挽回的惡果;馬達加斯加的長期糧食危機就是很好的例子。此外,政局也可能出現動盪,過往曾經發生類似情況;例如2010年/2011年在中東和北非的「阿拉伯之春」;2007年/2008年的亞洲糧食危機;及至最近的斯里蘭卡危機,導致當地政府在今年5月倒台。

3. 資源民族主義

部分政府已經把保護糧食供應視為日益重要的優先事務。自今年初以來(特別是在俄烏戰事爆發後),已有30多個國家以簽發出口許可證、徵稅和直接禁止等措施限制糧食出口。迄今為止,受這些限制措施影響的總出口約佔全球卡路里貿易總量的17%,明顯高於新冠肺炎疫情和2007年/2008年亞洲食品價格危機之後的水平,我們預計這種趨勢將會持續。

4. 可能形成自行强化的周期

糧食出口限制措施可能大幅增加,並蔓延至相關商品,例如代食品(如:大米)或受影響商品的投入品(能源和肥料)。與過去的糧食危機類似的是,這種情況有可能使更多國家認定必須限制重要資源的出口,繼而使供應問題進一步惡化。聯合國在最新的「糧食展望」報告發出警告,這種情況「不利於由市場主導的供應應對方法發揮功效;這類應對原本能夠遏制2022/2023年度(甚至是下年度)食品價格的進一步上漲。」

5. 對財政賬目造成負面影響

部份政府嘗試透過發放補貼及其他社會保障政策,以緩解生活成本上漲對家庭的負面影響。例如,墨西哥宣布為汽油和天然氣價格設定上限,同時實施規管基本食品價格的措施。另一方面,印度政府將2022年/2023年所有強制性秋季作物的最低支持價格上調4.44%至8.86%,以鼓勵農民轉為種植油籽和豆類等農作物。這些措施當然有其作用,但也要付上代價,政府在疫情危機期間推出多項財政措施,已經令國庫枯竭之時,代價就更不容小覷。

6. 債務持續增加,部份經濟體難以繼續承擔償債成本

政府的債券發行量通常會隨著官方融資需求增加而上升,在經濟困難時期更是如此。在常見情況下,這些債務難免進入當地銀行的資產負債表。這種發展趨勢有可能增加負反饋循環的風險,使銀行在增長放緩和政府債券價值下跌的環境下被迫收回貸款。例如,國際貨幣基金組織近日警告,接近60%低收入經濟體可能面臨債務壓力,並預期在未來數月,越來越多國家尋求債務減免。

7. 當地貨幣兌美元貶值,加劇輸入性通脹

隨著美元走强和美元融資成本趨緊,當地貨幣貶值,不少新興市場經濟體的進口開支因此增加。令人憂慮的是,儘管至今推行緊縮的貨幣政策,但多個新興市場經濟體的實質政策利率仍然過低,無法抵抗貶值壓力。與此同時,環球需求下降可能令新興市場出口不能受惠於當地貨幣疲弱時通常帶來的提振經濟效果。

8. 外流資本增加

環球經濟衰退風險升溫、地緣政治憂慮加劇、貨幣政策收緊和通脹居高不下,均對新興市場的投資流造成沉重壓力。在2022年7月,新興市場淨流出98億美元,自3月開始的資金外流情況還在延續。2

9. 消耗外匯儲備緩衝

過去數月,一些新興市場央行加大出售外匯儲備的力度,以抵銷資金外流和支持疲弱的貨幣匯價。出售外匯儲備的金額極高:數據顯示,最新一輪出售外匯儲備的規模是自2015年人民幣貶值及早前環球金融危機以來最大(以6個月總和為基礎)。令人憂慮的是,出售外匯儲備會帶來與緊縮貨幣政策相同的效果,因為它們會加强央行早已推行的緊縮政策的力度。

圖2:經新興市場估值調整後的外匯儲備變動(10億美元)

資料來源:彭博資訊、宏利投資管理,截至2022年7月。

10. 國際收支平衡無秩序調整的風險

若經常賬顯著惡化,加上資本流入減少,將導致貨幣貶值和削弱儲備緩衝,進而可能形成厄運循環。當用於為經常賬赤字融資(或抵銷外流資本總額)的流入資本出現逆轉或完全停止時,通常便會發生這類危機。若無法取得外國資金,經濟體的國際收支平衡將無秩序調整,這會引發更嚴重的衰退。1997年/1998年的亞洲金融危機和2010年/2012年的歐洲債務危機便是國際收支平衡危機的例子。

我們明白為何央行與政府不願意看到食品和能源通脹高企,但供應問題必須從供應層面來解決,而這類解決方案無法立竿見影。與此同時,糧食短缺問題惡化和食品價格通脹仍為供應管道價格帶來沉重的壓力。

正如我們在最近的《全球宏觀展望》强調,我們預計全球決策者將面臨更大壓力,除了解決供應主導的通脹外,還要同時應付困擾不少家庭的生活成本危機。若決策者認真處理這個問題,在商品價格回落和工資上漲之前(以佔實際國內生產總值百分比計算),央行將難以轉持溫和的政策立場。就此而言,決策者距離目標尚遠,他們可能被迫轉向較進取的貨幣緊縮政策。

國際貨幣基金組織指出,糧食危機逆轉了過去20年的發展成果,並警告稱導致俄羅斯在1998年違約的厄運循環可能再次困擾新興市場經濟體。另一方面,世界銀行指出,食品價格每上漲一個百分點,便會額外增加1,000萬極端貧困人口。世界銀行也警告,儘管已經推出1,700億美元的援助計劃以幫助弱勢經濟體,但糧食危機漸趨嚴重,可能拖累在2030年實現聯合國可持續發展目標的進度。除了對經濟增長造成重大影響外,食品價格通脹上升也會考驗我們(投資者和決策者)對廣泛可持續發展運動所作的承諾,因為這個承諾已經成為環境、社會和管治框架的重要社會功能,而我們也共同視之為社會目標。雖然我們必須作出無法取悅各方的艱難決定,但它們是改革全球體系的關鍵因素,可以使我們的社會成為重視抗跌力、可持續發展和提升繁榮程度的體系。

1 多個國家統計局、Macrobond、宏利投資管理,截至2022年8月。

2 國際金融協會,截至2022年8月3日。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

近期貿易政策對大中華股票的影響

新一輪以關稅為核心的貿易政策發展引起市場關注,包括中國最新宣布對所有美國進口貨品徵收34%的關稅。我們將深入探討相關措施,並評估其對大中華區股票的影響。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

近期貿易政策對大中華股票的影響

新一輪以關稅為核心的貿易政策發展引起市場關注,包括中國最新宣布對所有美國進口貨品徵收34%的關稅。我們將深入探討相關措施,並評估其對大中華區股票的影響。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。