14/1/2022

大中華區股票部高級組合經理 謝企剛

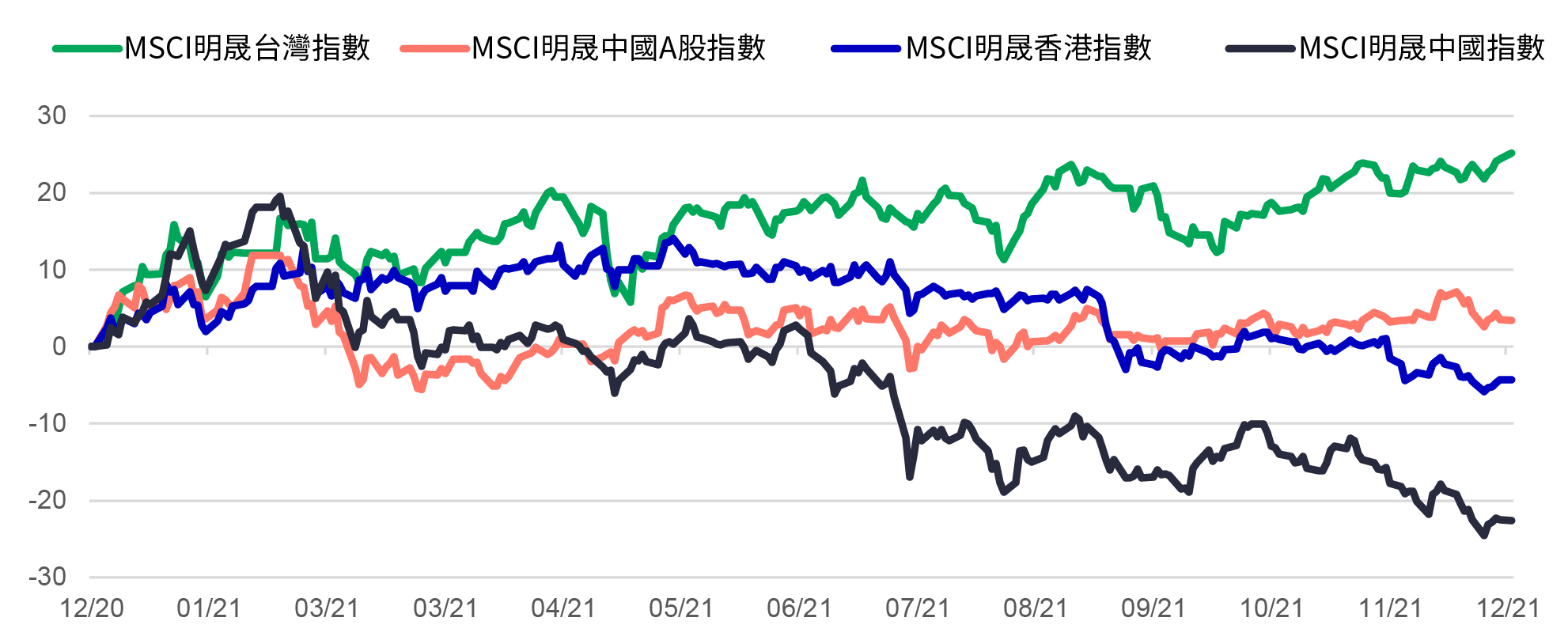

大中華股市經歷了不平凡的2021年:首季在宏觀經濟數據勝預期的推動下,投資者追捧中國股票;下半年過後,內地政府推出多項針對性的行業監管措施,市場氣氛轉淡,投資者轉趨謹慎及觀望,拖累離岸中資股票市場在第三至第四季大幅回落。相反,內地A股市場保持相對平穩,台灣股市更在科技股帶動下屢創新高。大中華區股票部高級組合經理謝企剛相信,中國市場經歷如疫情般前所未見的轉變,令中國加速轉型的步伐,投資者可透過「自下而上」的選股策略,捕捉在岸(A股),港股及台股的潛在投資機遇。

圖1: 2021年中港台股市表現

彭博資訊,截至2021年12月28日。

政府連番推出及重申行業監管措施,以及著名房地產發展商出現流動性緊絀,引發違約憂慮,均成為2021下半年市場關注的焦點。在第三季,政府對課後培訓、物業管理服務、互聯網平台等個別行業板塊的監管政策收緊,導致部份板塊出現顯著拋售。2 自第四季以來,情況略見緩和,市場亦已消化大部份嚴厲措施的影響。

對於互聯網平台,在10月份的政治局集體學習會議上,中央政府呼籲應該兼顧互聯網平台的監管與發展,並表示數碼經濟對於提升生產力及國際競爭力至關重要。其後,部份主要平台的反壟斷罰款結案,投資者認為行業的利淡因素可望緩減。從基本因素來說,我們認為第三季的監管整頓導致股市從年初至今出現調整,目前中國股市內相關板塊已經開始呈現價值。

房地產方面,儘管可能發生的信貸事件繼續備受關注,但中國政府表示個別大型發展商的債務危機及骨牌效應風險受控,金融機構對房地產企業的融資行為已恢復至正常狀態。數據顯示,10月和11月份內地住房按揭貸款及房地產發展商放貸的規模持續增加,而且預期動力會維持。

雖然不少投資者聚焦各項負面因素所帶來的市場波動,行業監管亦令投資者對持保留態度,但宏觀而言,中國經濟經歷了出口反彈、外匯儲備增加、人民幣穩步升值的2021年,經濟的確從疫情中回升。

除了內部的宏觀經濟有利因素,在岸及離岸的中國股票仍可潛在受惠於寬鬆的貨幣政策。美國聯儲局於12月展開放慢買債行動,中國人民銀行(人行)則擇機於今年內第二次降低存款準備金率,並啓動20個月以來第二次減息,令在岸的股票市場流動資金隨即增加。雖然行業陸續出現調整,但政府正透過較寬鬆的政策以支持企業。另外,中國正在加速結構性轉型,展望中國股票市場仍有不少具潛力的行業及發展機遇,可以歸納為五個大主題:「5C」,以下分析相關受惠行業。

第一個「C」:COVID-ZERO清零政策

推動工業生產

第二個「C」 :Common prosperity共同富裕

推動本土消費和創新

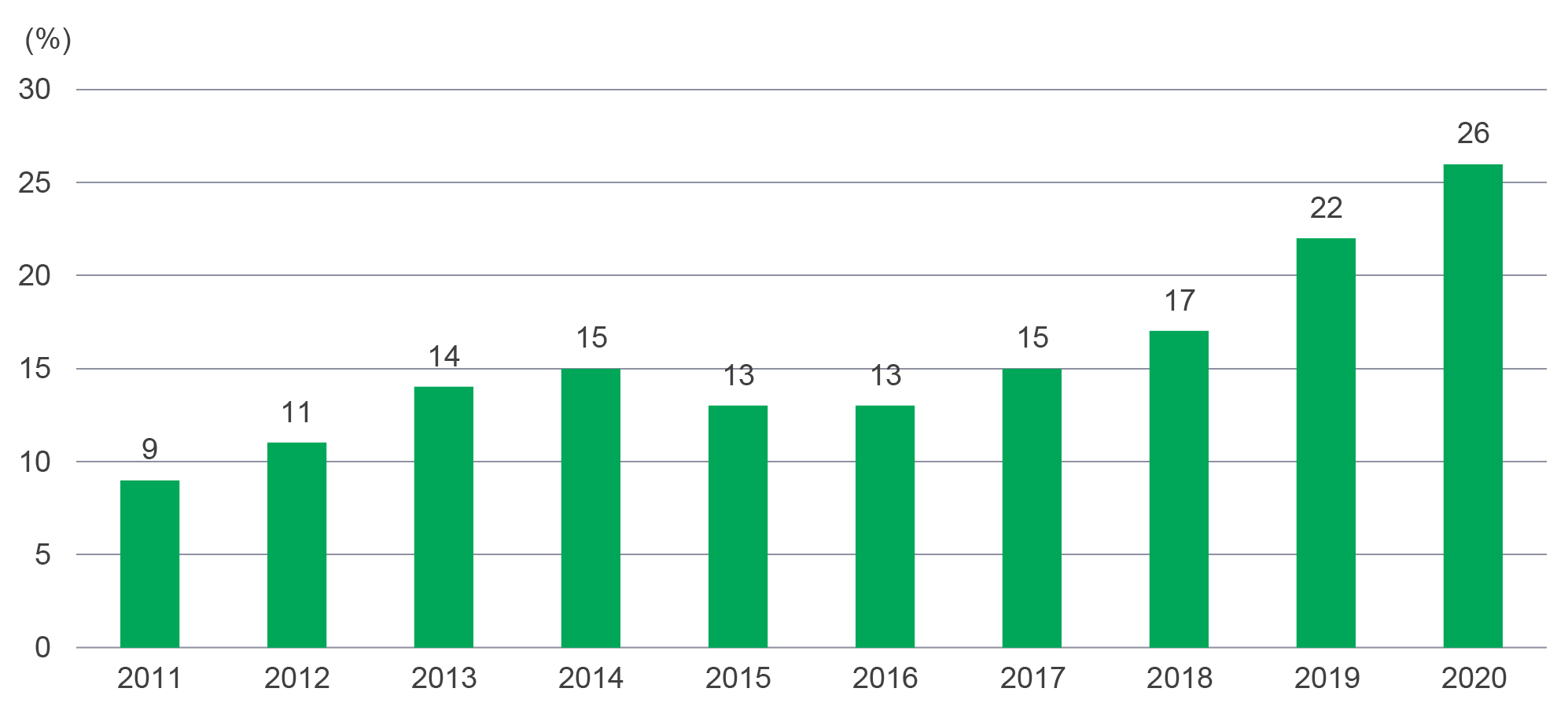

圖2: 中國的本土創新漸見成效,電動車電池生產商的全球市場佔有率已超過一半

中信證券,彭博資訊,2020年8月。

第三個「C」:Co-existence of regulation & development for IT and e-commerce科技及電子商貿監管與發展並存

推動數碼化長遠發展

雖然現在斷言收緊監管措施已經結束可能為時尚早,但我們相信大部份嚴厲措施已經推出,市場亦已消化有關消息。相關平台及行業亦迅速修正其業務與營運模式,讓增長預測得以重設。 我們重申,科技和數碼化可帶來的長遠推動力。

第四個「C」:Carbon peak and carbon neutrality碳達峰及碳中和

推動新能源行業

第五個「C」:Changing demographics人口結構轉變

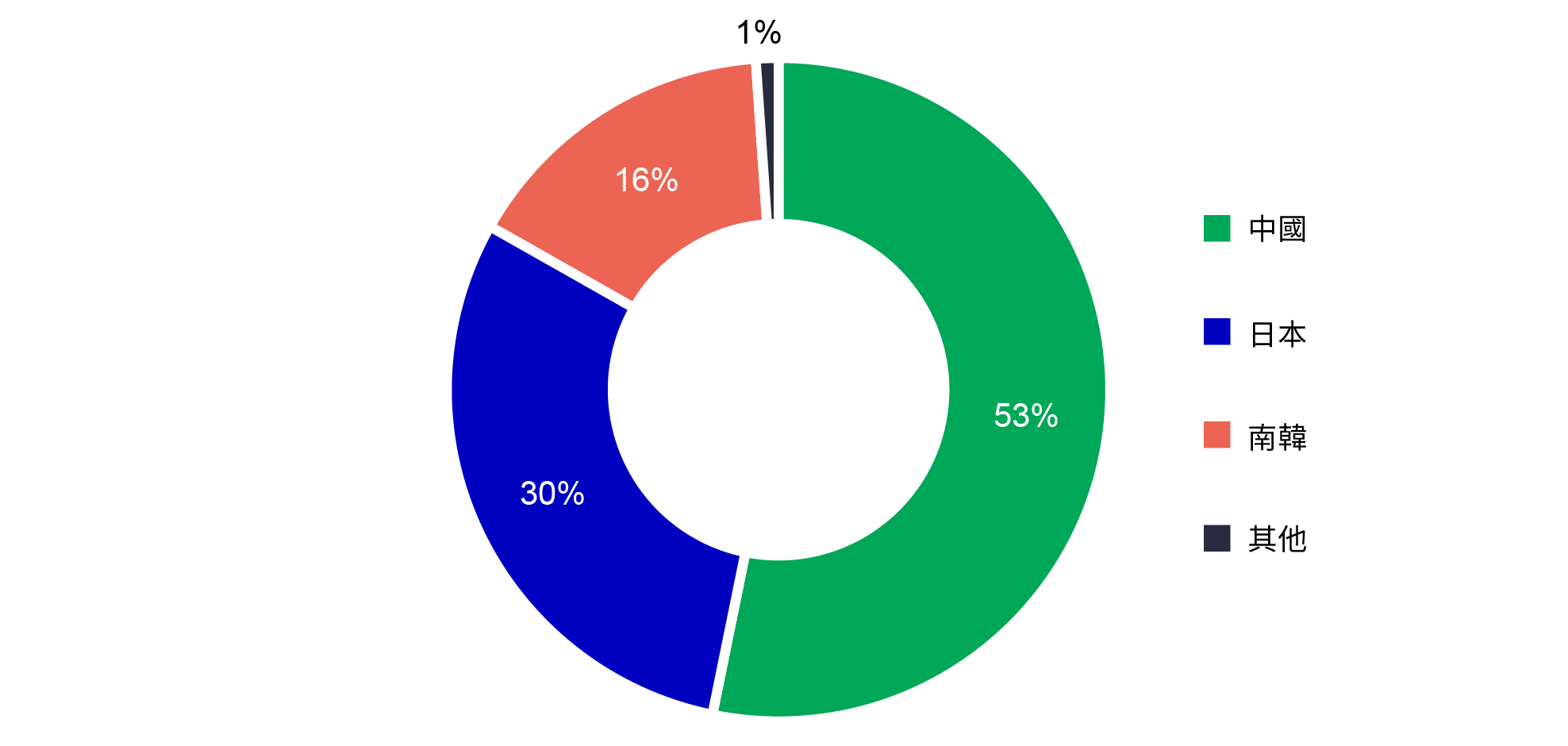

圖3: 中國本地品牌佔化妝品市場的份額 (%)

Euromonitor,瑞銀,截至2021年9月。

以下我們會再就個別在岸及離岸市場的相關機遇,作綜合分析和前瞻。

A股具備三個比較獨特的投資機會:

在碳中和的目標下,太陽能(光伏)和風電的裝機有望在未來幾年保持比較高的增長速度。雖然,太陽能裝機於2020年受到原材料價格影響,導致2021年的新增裝機量低於預期,然而,我們相信2022年全球裝機量將會有明顯增長。在太陽能價格持續高企下,新能源營運商對風電的態度較以前更積極,因此2021年和2022年的裝機數量有望超出預期。

值得一提的是,新能源的推動衝擊電網行業,為了迎接競爭,相信電網的資本投資將會超預期。投資機會方面,港股中較多新能源營運商,而新能源材料和設備公司,則基本上都於A股市場交易。

電動車滲透率提升不斷提升,尤其是獲歐美補貼效應帶動。電動車已經從一個補貼驅動的行業,演變成消費拉動驅動的行業。隨著傳統車企的電動車型在2022年大量上市,預期2022年電動車銷量仍會維持一個比較高的增長。電動車產業鏈很多相關的材料和設備企業都是A股上市公司。

半導體的國產替代,將會是持續幾年的一個行業趨勢。2021年,半導體的周期性景氣度非常高,我們對2022年半導體行業的資本開支持正面的看法,因此也看好半導體設備公司。電動車和太陽能滲透率的提升,提升功率半導體(即與電源、電力控制應用有關的半導體元件)的結構性需求,功率半導體相關公司前景可以看高一線。

雖然港股於2021年大幅跑輸A股及台股,參考過去五年恒生指數的估值範圍,一旦市帳率跌至低於1倍便是觸底的訊號,而截至2021年12月底時,港股2021年的歷史市帳率是0.97倍,顯示下行風險有限。至於推動港股躍升的催化劑,包括更多公開股票市場集資(IPO),尤其是從美國市場回歸的上市公司。

另外,中國證監會最近表示,滿足合規要求的VIE(可變利益實體)架構企業,在備案後可赴境外上市,加上美國證券交易委員會通過實施新規定,連續三年未符合上市審計規則的外國公司需要退市,我們預期中概股來港/回流上市的數目會持續增加,為港股帶來資金支持。

最後,市場對於大型互聯網和電子商貿股的增長預期已作重設,而我們認為,目前的估值水平已反映大部份利淡因素。展望未來,科技和數碼化仍然具備長遠推動力。促使2022年出現估值重估的因素,可能包括:政府進一步釐清遊戲版號審批和使用時間的限制,新零售服務(例如社區團購)展現強勁增長,以及新鮮食品和雜貨的電子商貿滲透率日益提升等。我們認為,市場忽略這些利好因素可能會錯失捕捉上升的機會。

經歷了2021年的高增長後(預期為6%),台灣市場2022年GDP預測將會將下降至3.3%,但仍高於疫情前水平,企業盈利的增長速度,可能會放慢至0-3%,主要為原材料以及周期性股份錄得負增長所拖累。大部份電子股盈利景仍為正面,例如,半導體/伺服器,以及汽車電子股份的盈利增長可望有雙位數增長。

2022年將是一個選股不選市的一年。企業盈利於2022年的第二季有可能回落,加上市場預期聯儲局會加息,分析過往聯儲局加息及台灣股市表現的數據,我們預期台灣股市的指數高位,將會分別出現在第一季及第四季,主要投資重點為中型電子增長股 (IC設計、伺服器、電動車、Metaverse相關股份) ,以及可受惠於加息的銀行股、以及疫情後受惠股。

我們預期,目前半導體晶片荒問題將延續到2022年上半年,台灣主要受惠者為晶圓片代工,由於預期價格於2022年的第一季將持續上升,毛利率可望持續上揚;另外,晶圓片(IC)設計亦會受惠,原因為台灣晶片正漸漸取代歐美晶片,令短缺晶片的問題已開始出現替代效應,令晶圓片價格有更多調高空間。

東南亞疫情於2021年的第三季受到擊後,正逐漸緩解,台灣在內地的廠商多為電子下游,第四季以來,大部份廠商利用生產調配方式,加上限電措施大幅減緩,減低了對生產的衝擊,廠商未來亦考慮分散生產地以降低限電風險。而且,台灣在東南亞的廠商主要為紡織、製鞋商,目前使用率已恢復至80%以上,廠商正持續將生產地分散,以降低過度集中於越南的風險。

鑑於投資機遇日益多元化,投資大中華股票市場的最佳方針便是採取「由下而上」的選股角度,而非專注於較狹窄的個別市場。我們對各類股票的發展感到鼓舞,最明顯的是可再生能源股急速增長、香港IPO行業發展蓬勃及半導體供應鏈的轉變。此外,中國中產階層持續擴大及對本土品牌的渴求,在奉行主動管理方針下,為我們提供更豐富的投資意念。最後,我們相信最嚴格監管措施的時期已成過去,加上市場憧憬疫情相關憂慮有所緩減,因此投資者信心有望在2022年加速提升。

1 資料來源:彭博資訊。總回報以美元計算,截至2021年12月27日。反映大中型國企股、紅籌股、內地A股、B股及海外上市中資股表現的MSCI明晟中國指數跌22.62%、MSCI明晟香港指數跌4.31%,MSCI明晟中國A股指數升3.38%,MSCI明晟台灣指數升25.18%。過往表現並非日後表現的指標。

2 在2021年7月24日,中國政府正式發布《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(又稱「雙減」政策)。中華人民共和國住房和城鄉建設部,2021年7月23日。若干網約車公司於美國上市後不久,中國國家互聯網信息辦公室(網信辦)在7月初宣布對有關網約車平台進行網絡安全檢查。

2025年前景展望系列:亞太區房地產投資信託

亞太房託應能受惠於宏觀環境轉變所帶動的多項正面趨勢,例如每單位派息增長改善和併購機會增加。

亞洲信貸:三大主題應推動2024年下半年回報

亞洲固定收益團隊剖析三個主題如何在下半年繼續支持亞洲信貸,並為投資者帶來吸引的投資機會,尤其是高收益信貸範疇。

資產配置展望:風險平衡傾向下行

投資者正身處一個錯綜複雜的環境──環球經濟表現具相當韌性,但同時出現逆風。本文將審視一些推動最新資產配置展望的主題。

2025年前景展望系列:亞太區房地產投資信託

亞太房託應能受惠於宏觀環境轉變所帶動的多項正面趨勢,例如每單位派息增長改善和併購機會增加。

亞洲信貸:三大主題應推動2024年下半年回報

亞洲固定收益團隊剖析三個主題如何在下半年繼續支持亞洲信貸,並為投資者帶來吸引的投資機會,尤其是高收益信貸範疇。

資產配置展望:風險平衡傾向下行

投資者正身處一個錯綜複雜的環境──環球經濟表現具相當韌性,但同時出現逆風。本文將審視一些推動最新資產配置展望的主題。