8/8/2024

多元資產方案團隊環球宏觀策略師 Dominique Lapointe,CFA

多元資產方案團隊高級環球宏觀分析師 Erica Camilleri,CFA

各國央行在上周均有重大發展,其中美國聯儲局和日本央行的利率決策動搖全球市場。我們的宏觀經濟策略團隊將闡述最新的分析和展望,當中包括在聯儲局和日本央行於9月舉行下一次政策會議前,投資者必須注視的關鍵因素。

自2023年7月暫停加息周期以來,聯儲局一直按部就班放寬政策。當局認為通脹持續回落至2%的目標,才「有足夠信心」展開寬鬆周期。

重要的是,聯儲局有充足時間作出決策:經濟在2023年表現出色,於2024年上半年亦相對穩健。因此通脹在今年第一季意外升溫時,當局得以延遲首次減息的時間,而不會對經濟活動和充份就業構成威脅。

隨著通脹在2024年第二季再度放緩,聯邦公開市場委員會有信心可繼續循序漸進放寬政策。在7月份舉行的新聞發佈會上(以及於相應的聲明中),當局表示將為9月份減息作好準備,並強調集中「達成雙重任務」 — 即穩定物價和充份就業。

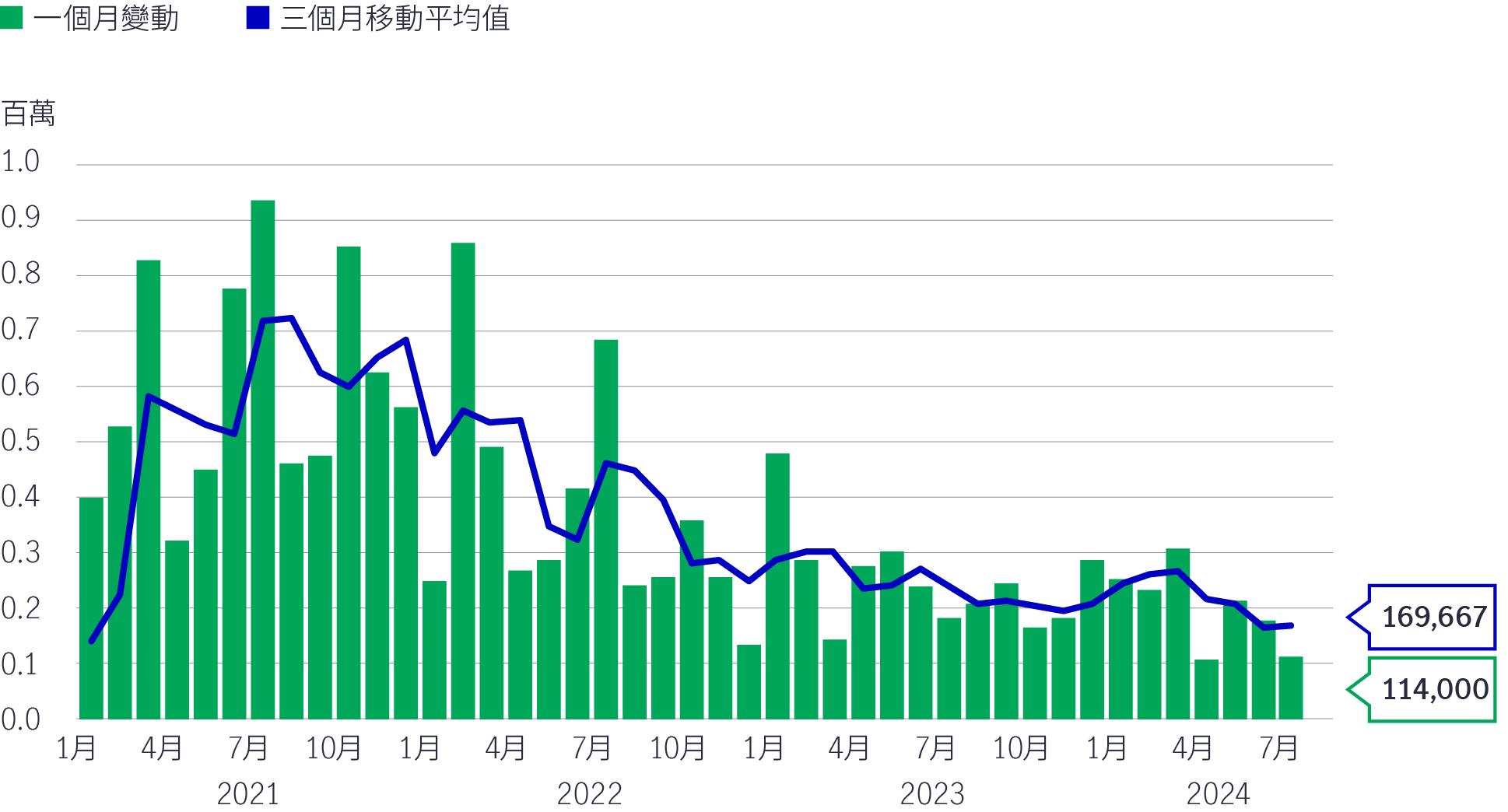

此後公佈的數據無疑打擊聯儲局對美國經濟的正面觀點。首先,7月份供應管理協會製造業報告錄得2023年11月以來最快的收縮幅度,其中新訂單(47.4)和就業(43.4)均展現未來經濟活動不利的訊號。其次,7月份就業報告確認我們一直預期的情況:職位空缺和勞工流動率調查(JOLTS)顯示招聘率下跌,首次申領失業救濟金人數增加,導致就業職位增長轉弱。職位增長為11.4萬個,遠少於市場普遍預測的17.5萬個。此外,撇除醫療、教育和政府員工後,就業職位僅增加40,000個,情況令人憂慮,因為這意味著行業的私營企業招聘降至接近淨流失的危險水平。另外,家庭調查顯示勞動人口錄得42.0萬的驚人增幅,但當中只有6.7萬人找到新工作。失業率因而升至4.3%,比聯儲局的最新預測高0.3個百分點。

圖1:美國就業職位增長放緩

資料來源:美國勞工統計局(BLS)、Macrobond、宏利投資管理,截至2024年8月7日。

資料來源:美國勞工統計局(BLS)、Macrobond、宏利投資管理,截至2024年8月7日。

市場評論迅速由聯儲局在7月31日提到的「風險管理」轉為放寬政策的迫切性。就業報告公佈後,債券價格顯著反彈,孳息率曲線亦接近沒有倒掛,這是即將展開減息周期的常見現象。

分析員公開質疑,聯儲局在7月維持利率不變是否錯誤的決定。目前,不少經濟師預測當局將於今年9月開始減息一次或多次,每次為50點子。我們的觀點較為樂觀:雖有跡象顯示勞工市場疲弱,但尚未急跌下滑。實質工資增長向好,加上商業投資持續強勁,均帶動消費市道保持強韌。我們仍預期經濟將顯著放緩,但預測減息將維持在25點子的穩定幅度,而非針對個別數據作出不假思索的本能反應(如非理性地大幅度減息)

儘管如此,我們將密切注視未來數周的數據,評估美國經濟是否需要加快放寬政策的步伐,以及聯儲局會否願意推行相關政策。無可否認,有更多跡象顯示消費市道轉弱,加上裁員或申領失業救濟金人數急增,均支持美國經濟較預期更無秩序放緩的說法,因此需要加快放寬政策的步伐。另一方面,繼市場初段受衝擊後,供應管理協會服務業指數等經濟數據略為回穩,加上聯儲局的言論利好,或會令市場對2024年過度放寬政策的預期減退。

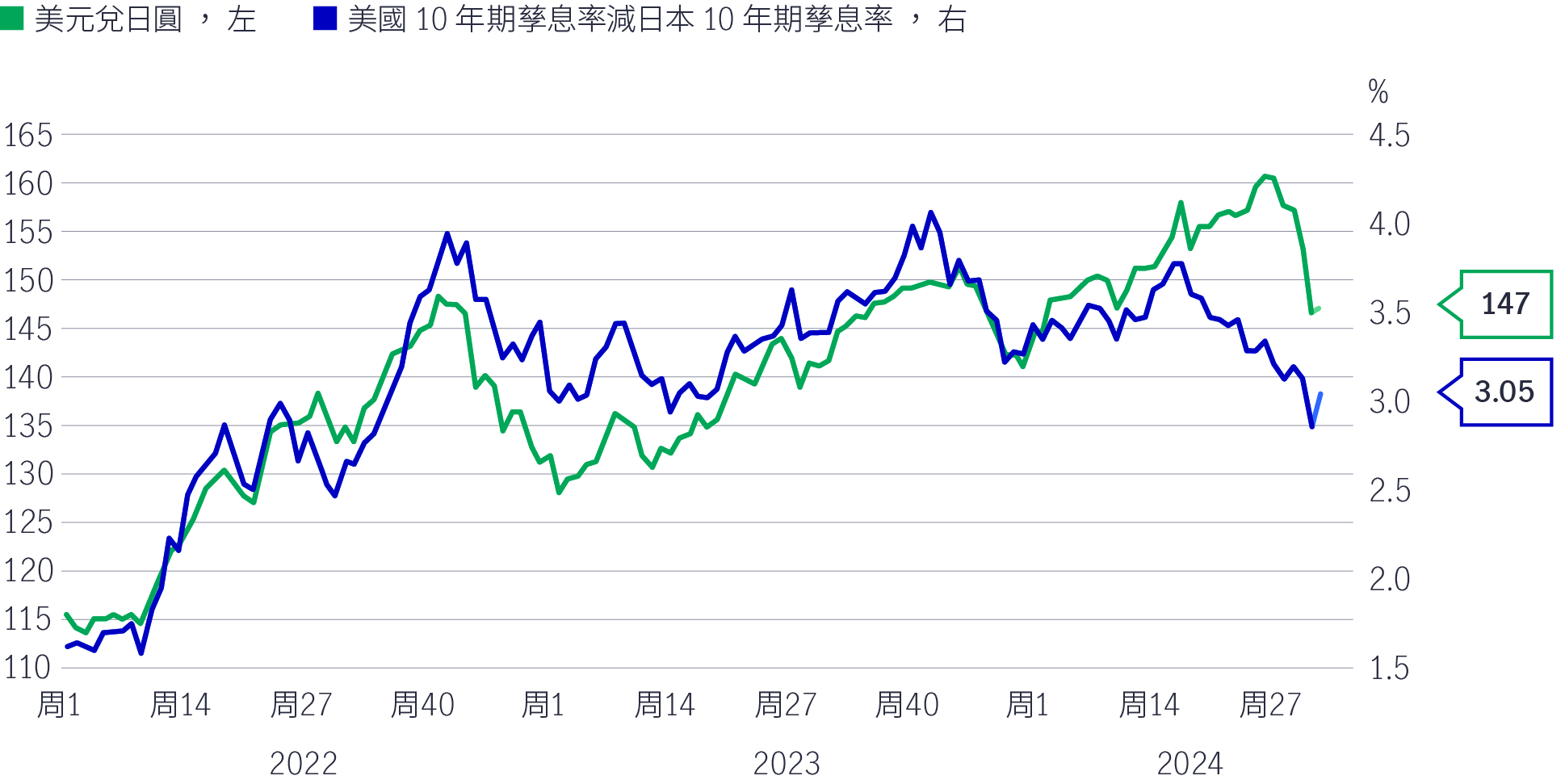

在7月31日,日本央行將政策利率調高15點子至0.25%,是繼2024年3月撤銷沿用已久的負利率政策後,本周期內第二次加息。這次加息令市場感到意外,因為只有30%的經濟分析員和50%的市場人士預期當局加息。政策利率路徑的前瞻性指引措辭強硬,表示實質利率過低、加息對經濟的影響有限,這意味日本央行決心進一步加息,並實施政策正常化,將利率推高至尚未確定的中性水平。當局推出期待已久的縮減量寬計劃力度較市場預期溫和,但政策利率立場強硬,帶動日圓兌美元匯率上升(見下圖)。若有證據顯示日圓出現持續多年的「套息交易」平倉潮,將可能加強外匯走勢,而日圓兌美元匯率處於2023年底以來的最高水平。

圖2:利率差距帶動日圓走高

資料來源:彭博資訊、Macrobond、宏利投資管理,截至2024年8月7日。

今年初,我們大幅修訂對日本央行政策利率上升的預測。在上周會議後,我們可能需要再次調整預測。日本央行在2024年再加息一次,並在2025年加息兩次的機率上升(每次加息25點子)。因此,我們現時認為2026年利率將升至1.0%見頂,並預期2025年將至少再加息兩次。

儘管環球央行正處於寬鬆周期,但日本的情況截然不同。回顧2022年和2023年,大部份主要央行以數十年來最進取的步伐加息,日本央行則維持負利率政策。日本央行有加息的空間,原因在於當局有信心工資增長將推動通脹持續高於目標水平。

然而,日本央行未必有意收緊經濟。此外,鑑於負利率政策產生意料之外的後果,當局正利用政策影響當地金融體系,將利率調高至「正常」水平。

我們對日本央行的取態較市場普遍預測強硬,因此認為當中存在相對價值機會:隨著市場對進一步加息的預期升溫,日本政府債券孳息率可望繼續走高,從而帶來利率差距,為日圓提供支持;目前日圓受技術因素支持的力度較大。政策環境向好和企業改革應會利好日本股票,但我們認為日圓升值或會略為削弱日本股票的相對領先的表現,同時令市場波動加劇。

美國關稅政策調整導致市況波動的應對策略

美國近期改變關稅政策,令全球市場出現全新的發展格局,同時為投資者帶來挑戰與機遇,唯有深入了解事態發展才能作出明智的投資決策。宏利投資管理亞洲區多元資產配置副主管兼高級組合經理Marc Franklin分享他的投資觀點。

關於美國對等關稅的最新觀點

美國總統特朗普於2025年4月2日公布了對等關稅的細節,引起了金融市場的波動。環球首席經濟師 Alex Grassino及多元資產方案團隊分享了他們的最新觀點。

全國人大會議要點及大中華股市後市動力

除了人工智能及人形機械人技術近期發展取得突破外,我們也觀察到其他正面催化劑,進一步支持區內市場造好。

Solutions for navigating market volatility amid U.S. tariff changes

Recent changes in U.S. tariffs have introduced new dynamics to the global market landscape, presenting both challenges and opportunities for investors. Understanding these developments is essential for making informed investment decisions. Marc Franklin, our Deputy Head of Multi-Asset Solutions, Asia, and Senior Portfolio Manager provided his view.

Quick thoughts on US reciprocal tariffs

The US President Donald Trump announced reciprocal tariff details on 2 April, 2025, which has introduced volatility to the financial markets. Alex Grassino, Global Chief Economist, along with the Multi-Asset Solutions Team (MAST), Macroeconomic Strategy Team, share their latest views.

Takeaways from China’s NPC Meeting & upcoming drivers for Greater China equity market

In addition to the recent breakthroughs in AI and humanoid robot development, we observe other positive catalysts that further support the region’s market.