25/8/2023

多元資產投資環球宏觀策略聯席主管 Sue Trinh

日本央行最近決定微調其孳息率曲線控制政策,或令投資者措手不及;但市場更感意外的是當局調整政策的力度較預期溫和。多元資產投資環球宏觀策略聯席主管Sue Trinh在本文提出她的主要觀點。

在7月28日,日本央行出乎意料宣布調整其孳息率曲線控制政策。月初的分析師調查顯示,只有18%的受訪者預期當局會在7月調整政策,大部份受訪者預計最早於10月才會出現變動。雖然孳息率曲線控制政策調整的時機令人意外,但我們認為實際調整細節反映措施可能較市場預期略為溫和。

日本央行將10年期債券孳息率目標維持在大約0%,官方上/下浮動50基點的區間亦未有改變。變的是當局現時會以更靈活的方式執行政策:上/下浮動50基點的區間將留作參考,而非硬性規定。政策調整似乎帶來一些債券交易區間擴闊的空間,現在當局可透過固定利率操作,於每個營業日以1%的利率 購買10年期日本政府債券,從而將交易區間擴闊至上/下100基點。

調整是為緩減央行政策對債券市場運作的負面影響,因此我們應保持審慎,避免將政策調整過分解讀為貨幣緊縮措施。事實上,日本央行已經表示將毫不猶豫地加大寬鬆力度,這似乎意味當局仍有可能加推量寬措施。

日本央行對通脹和增長的溫和預測亦支持這個說法,但當局認為有關預測面對的上行風險較大。

日本央行經濟預測,2023年7月

|

2023 |

2024 |

2025 |

國內生產總值 |

1.3 (1.4) |

1.2 (1.2) |

1.0 (1.0) |

核心消費物價指數 |

2.5 (1.8) |

1.9 (2.0) |

1.6 (1.6) |

資料來源:日本央行,2023年7月28日。消費物價指數追蹤城市消費者對一籃子市場商品和服務的價格隨著時間的平均變動。投資者不可直接投資於指數。括號內的數據是指先前預測。

政策調整的消息公布後,日圓兌美元匯率下跌,10年期日本政府債券孳息率則略為走高。不出所料,有關公布推高全球政府債券孳息率,10年期美國國庫債券孳息率升穿4%1。市場憂慮日本央行的政策轉變,或會促使當地機構投資者減持外國政府債券,尤其是美國國庫債券,因為對沖匯率風險的成本可能進一步上升。

外匯對沖成本高昂,意味流入美國國庫債券的大部份資金可能未作對沖

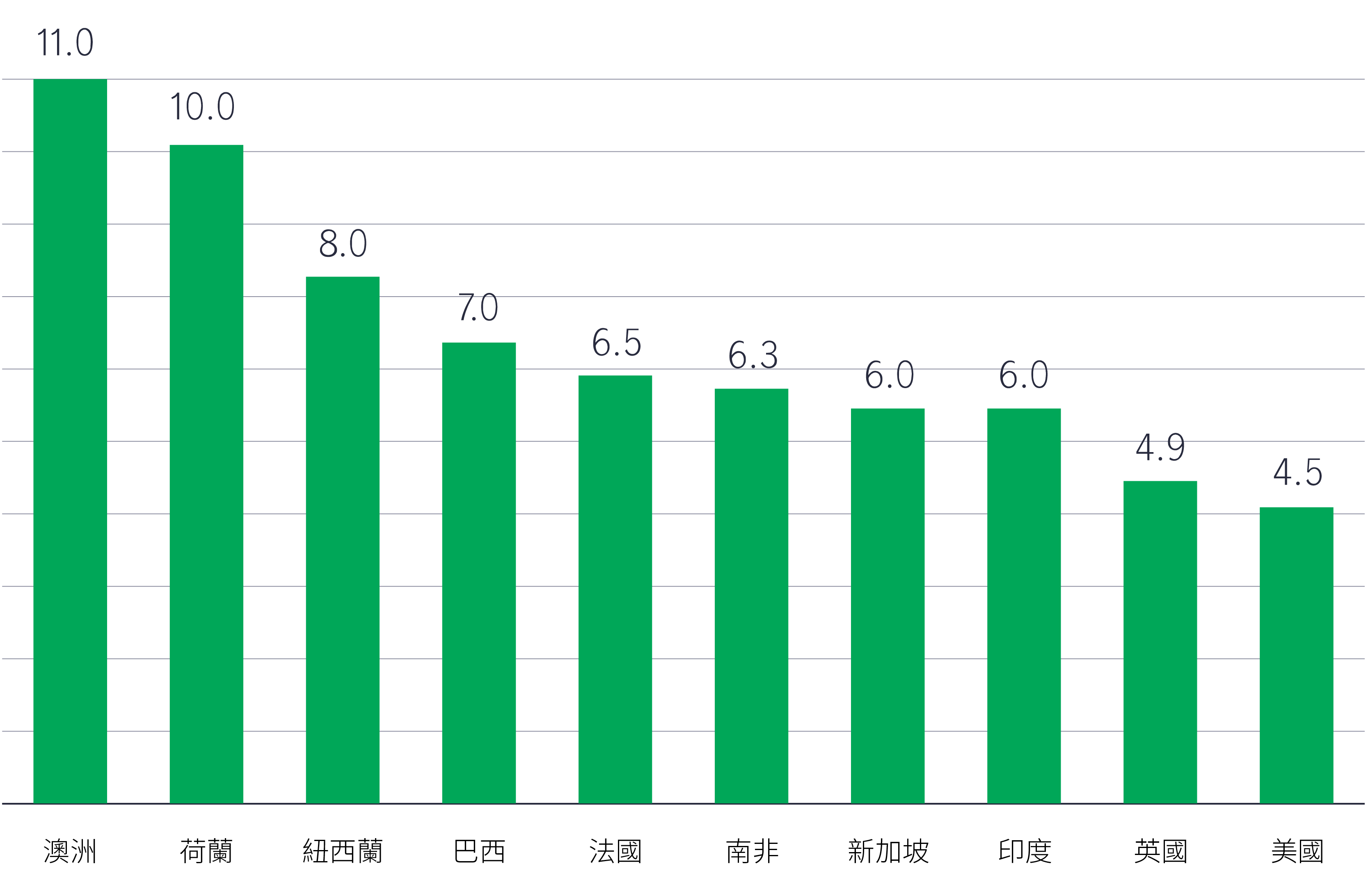

然而,我們認為,除非日本長期利率大幅上升(或外國長期利率下跌),才可抵銷日本投資者在未對沖情況下從外國投資獲得的利差優勢。在這情況下,我們相信最有可能出現的結果是日本投資者將有序地出售外國債券,而非大規模拋售所持外國債券,情況與去年大部份時間相若。若這情況發生,我們認為最容易受影響的債券市場將包括澳洲、荷蘭和紐西蘭,因為日本投資者在這些市場持有的未償還債券佔比顯著較高。

日本持有的外國債券佔政府債券市場的比重(%)

雖然日本投資者是美國本土以外最大的美國國庫債券持有人,但其持倉比重佔整個市場少於5%。儘管日本投資者在2022年減持大量美國國庫債券,但歷史數據顯示,日本整體債券持倉中可能持有至到期的債券佔比甚高。我們認為,美國國庫債券的總體走勢仍將取決於聯儲局制訂的美國貨幣政策於未來數月如何演變。

1 彭博資訊,截至2023年7月26日。

中國最新刺激經濟措施評析

大中華區股票團隊分析了最新一輪的刺激措施,並剖析為何應該作出短期戰術策略以外的部署。團隊亦透過個案研究,重點介紹「走向全球」的中國企業,展示中國企業發展的重要關頭。

聯儲局開始放寬政策:優質美國信貸的潛在利好因素

我們的分析顯示,在聯儲局減息後,美國投資級別信貸及優先證券歷來都表現向好。我們繼續看好這些資產類別,因其為尋求潛在吸引回報的固定收益投資者,提供了獨特投資機會。

美國聯儲局減息─基金策略部署

美國聯儲局在9 月會議上將基準利率下調了50 個基點至4.75%-5.0%,這或是寬鬆時代已經開始的訊號。我們基金如何部署應對市況及幫助投資者尋找機遇呢?

中國最新刺激經濟措施評析

大中華區股票團隊分析了最新一輪的刺激措施,並剖析為何應該作出短期戰術策略以外的部署。團隊亦透過個案研究,重點介紹「走向全球」的中國企業,展示中國企業發展的重要關頭。

聯儲局開始放寬政策:優質美國信貸的潛在利好因素

我們的分析顯示,在聯儲局減息後,美國投資級別信貸及優先證券歷來都表現向好。我們繼續看好這些資產類別,因其為尋求潛在吸引回報的固定收益投資者,提供了獨特投資機會。

美國聯儲局減息─基金策略部署

美國聯儲局在9 月會議上將基準利率下調了50 個基點至4.75%-5.0%,這或是寬鬆時代已經開始的訊號。我們基金如何部署應對市況及幫助投資者尋找機遇呢?