重要事項:

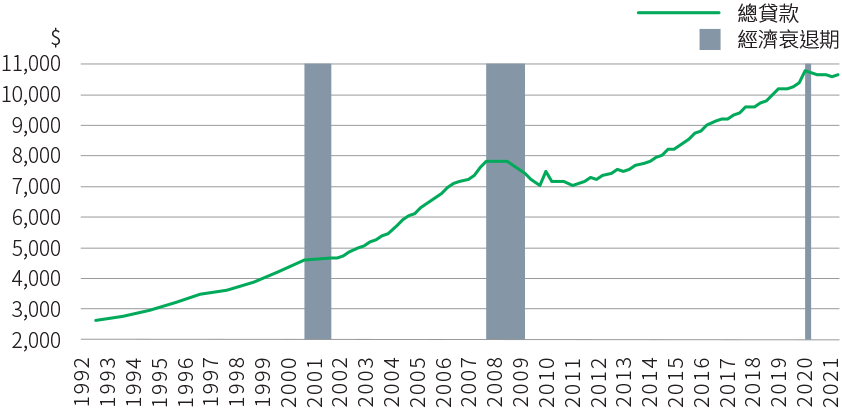

自新冠肺炎爆發以來,美國銀行業在信貸環境大幅改善下,增長動力有所加快。事實上,我們認為銀行業正處於階段性復甦中,經濟持續從疫情的低迷中復甦,將支持銀行業的基本面;而如果經濟持續改善,未來幾年較高的貸款增長及較高的利率會帶動收入回升,銀行的盈利預測有上升空間。

隨著經濟重啟及刺激措施開始減少,我們預期貸款增長會加快。潛在的貸款增長會帶動淨利息收入,令整體收入回升;而利率環境正常化亦會帶來催化劑。

美國銀行業:總貸款(以10 億美元計)1

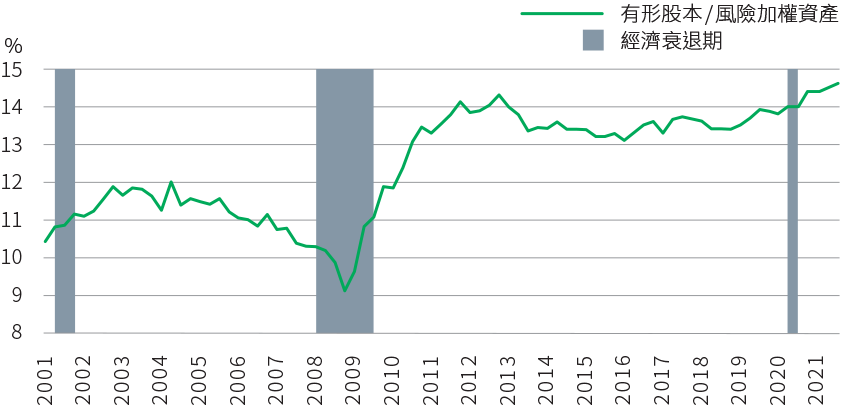

較高的資本水平,有利透過併購、派股息和進行回購提高對股東的資本回報。

美國銀行業:強大的資本水平2

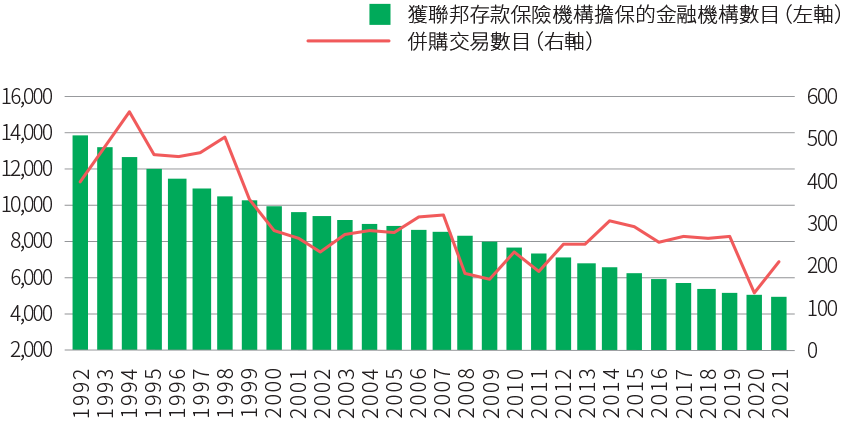

我們認為目前的環境有利銀行業進行併購;整合活動不但有助釋放被收購銀行的價值,直接刺激股價,同時亦能顯著削減營運成本,為提出收購的銀行帶來協同效應。

美國銀行業併購活動的總數3

美國銀行業現時的估值低於歷史平均水平,回報及估值有潛力上升。我們認為吸引的估值和行業的複合市帳率為長線投資者提供有利的入市時機。

美國銀行:市帳率4

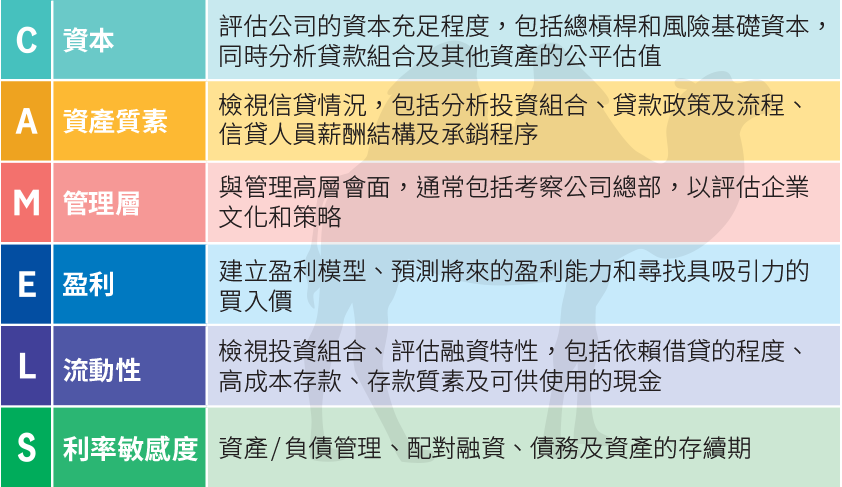

投資團隊經驗豐富、架構靈活

久經時間及市場考驗的投資研究程序

26 年

投資經理的平均年資

80% 資產6

主力投資地區銀行

600+ 名

投資專才7

517366